Resumen [Resum] [Abstract]

Objetivos. La irrupción del libro electrónico en el panorama editorial representa un cambio sustancial en los sistemas de creación, producción, diseño y distribución propios del sector. Las estadísticas sobre lectura digital y consumo de dispositivos dedicados hablan de un cambio de tendencia que está obligando a los editores a tomar posiciones respecto al nuevo fenómeno. El objetivo del artículo es analizar las pautas de producción de libros electrónicos en Estados Unidos y Europa a través de las plataformas de venta y distribución de libros más significativas, así como sus posicionamientos de mercado.

Metodología. Se analizan los movimientos de las plataformas principales de Estados Unidos y Europa, centrándose en Amazon, Apple, Libranda, Libreka y Edigita.

Resultados. Se concluye la existencia de dos modelos diferenciados en Estados Unidos y Europa, en tanto que funcionamiento del mercado, política de precios, oferta de títulos, movimientos de expansión y aquellos otros parámetros que sirven para caracterizar la industria del libro digital.

1 Un mercado disruptivo: Estados Unidos y Europa

A mediados de 2009, en plena euforia, por el desarrollo del Kindle, Jeff Bezos, se vanagloriaba de que las ventas de libros electrónicos en Amazon habían alcanzado un tercio de los resultados de los libros impresos (Penenberg, 2009). Año y medio después, en diciembre de 2010 las ventas de libros electrónicos en la plataforma habían superado a las de los libros impresos. En 2010 se vendieron en el mundo 17 millones de dispositivos de formato tableta, y casi el 90 % fueron iPads de Apple. Se vendieron igualmente 11 millones de lectores de libros electrónicos, de los que el 41,5 % fueron Kindles de Amazon. Las ventas de libros electrónicos han experimentado un crecimiento paralelo a las de los dispositivos de lectura consolidando un fenómeno que se extiende a todos los países del mundo. Por otra parte la industria de los libros en papel viene experimentando retrocesos continuados de ventas en los últimos 2 años, que oscilan entre el 4 % y el 10 % con respecto a años anteriores, pudiendo alcanzar el 15 % en 2011 (Stone, 2011). En febrero de 2011 la cadena de librerías Borders, la segunda en importancia en Estados Unidos, se declaró en quiebra después de 40 años de existencia. Fuertemente afectada, según sus responsables, por las ventas en Internet y el auge del comercio de libros electrónicos. Barnes & Noble, primera cadena de librerías en Estados Unidos, declaraba un descenso en los ingresos de libros convencionales compensado por una elevación de un 7 % en la venta de libros digitales.

Aunque el proceso de expansión ha sido continuado y sostenido en todo el mundo occidental, son los Estados Unidos los que lideran el mercado, y esto por varias razones: poseen la mayor parte del contenido digitalizado, tienen el sistema de comercio electrónico más desarrollado, determinan los modelos de negocio que marcan la tendencia del mercado en todo el mundo. Además, los grandes jugadores del sistema, tanto en términos de producción como de distribución de contenidos, radican allí: Amazon, que representa el 70 % del mercado de libros electrónicos, Apple, Barnes & Noble y Google, que lanzó a finales de 2010 su propia plataforma de venta de libros electrónicos.

A pesar de esta ventaja en Europa se ha comenzado a desarrollar un mercado cada vez más importante en el que están involucrados los principales grupos editoriales de los distintos países, con formulas muy variadas de integración que buscan capitalizar una demanda en continuo aumento. El informe de Price Waterhouse Coopers (2011), así lo pone de manifiesto, cuando constata la decidida acción que gran parte de los editores europeos ha emprendido en relación con el mercado de libros electrónicos. En España, la segunda oleada del estudio sobre digitalización del libro electrónico (2011), impulsada por la Federación de Gremios de Editores y la Fundación Germán Sánchez Ruipérez, así lo demuestra igualmente. Sus resultados más significativos son los siguientes:

- El 75 % de las editoriales participantes en la encuesta dispone de un proyecto digital y realiza o espera realizar en este año.

- El sector que más ampliamente se introduce en el mundo digital es el cómic (el 94 % de las editoriales tiene un proyecto digital en curso), frente a otros como la literatura infantil y juvenil o las ciencias sociales y humanas, en los que una de cada cinco editoriales dice no tener prevista ninguna iniciativa.

- Se prevé un importante desarrollo de la oferta digital a lo largo de 2011, cuyos efectos más notables se podrían percibir en 2012. Actualmente, más del 95 % de las editoriales tiene tomadas decisiones en relación al porcentaje del fondo y de la novedad que tendrá digitalizado.

- Se duplica el número de editoriales que comercializará entre el 10 % y el 50 % del fondo en versión digital, pero el impacto mayor de la digitalización se percibirá en el mercado en 2012.

- Las materias en que se dispondrá de más obras del fondo en versión digital serán (en este orden) derecho y ciencias económicas, divulgación general, libro científico-técnico y universitario y literatura. En estas áreas, cerca del 40 % del catálogo, como media, estará disponible en versión digital durante el 2012.

- La oferta de la novedad en formato digital ha sido muy limitada en 2009 y 2010. Las editoriales de todos los tamaños y materias se proponen crear este tipo de producto. En dos años, la creación de obra exclusivamente en versión digital representará, como máximo, el 8 % del catálogo.

- El crecimiento más importante lo ha experimentado el formato ePub (sube treinta y tres puntos porcentuales), aunque comparte protagonismo con el PDF, que a partir del 2012 comenzará a decrecer.

- Los dispositivos dedicados (lectores o e-readers) y los ordenadores son los entornos de lectura preferidos por las editoriales. Durante el 2011, habrá más editoriales que generen contenidos para tabletas.

- Los canales preferidos por las editoriales para comercializar la obra digital son las plataformas comerciales genéricas y la venta directa desde la web de la editorial. Los grandes grupos editoriales (con más de 10.000 títulos en catálogo) optan, sobre todo, por la distribución de contenidos digitales por medio de plataformas conjuntas con otras editoriales. En este año 2011 y el siguiente, la tendencia es que el precio de la obra digital sea inferior al de la impresa, al menos un 30 % más barato.

- El impacto de lo digital representa el 3 % de la facturación y esperan que este porcentaje se duplique y cuadruplique en los años 2011 y 2012.

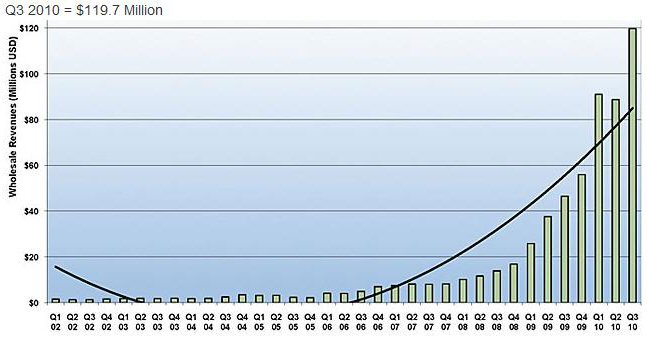

De cualquier modo, la situación entre los desarrollos de Europa y Estados Unidos sigue ritmos completamente diferenciados. Según el estudio de Price Waterhouse Coopers, el mercado de libros electrónicos ha pasado de un 3 % en 2009 a un 7 % en 2010. Las estadísticas aportadas por el International Digital Publishing Forum (IDPF) y la Association of American Publishers (AAP) también lo atestiguan.

Figura 1. Evolución del mercado del libro electrónico en Estados Unidos

Fuente: IDPF

En esta misma línea un estudio presentado en febrero de 2011 por A.T. Kearney y Book Republic (2011) mostraba las características diferenciales de los dos mercados.

ESTADOS UNIDOS EUROPA Buena penetración en todos los sectores editoriales Baja penetración aunque con un gran potencial de crecimiento Prolongado crecimiento desde 2007 Mercado incipiente consolidándose a partir de 2010 Modelos de negocio muy asentados Modelos de negocio sin articular Grandes empresas editoriales y de distribución Grandes empresas no asentadas en todos los países e importancia relativa de las pequeñas y las medianas empresas con ofertas versátiles y perecederas Ventas millonarias de dispositivos de lectura Baja penetración de los dispositivos de lectura Oferta editorial muy abundante (varios millones de títulos) Oferta editorial en crecimiento con un mercado final poco definido Legislación editorial claramente establecida y aceptada Legislación editorial variada, con modelos muy dispares Tabla 1. Características del modelo digital de libros

Fuente: A.T. Kearney (elaboración propia)

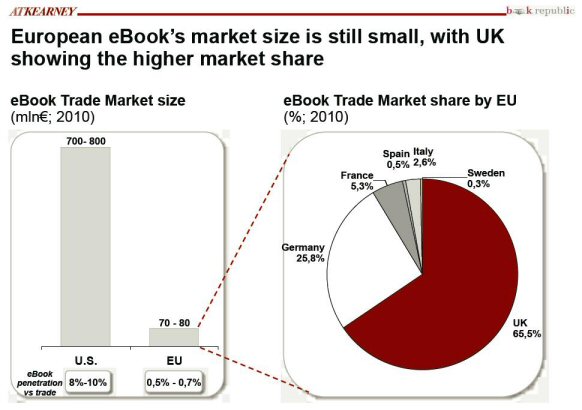

Frente a unos porcentajes del 8 al 10 % del mercado global de libros, en Europa los libros electrónicos no llegan al 1 % del mismo.

Figura 2. El mercado del libro electrónico en Estados Unidos y Europa

Fuente: A.T. Kearney (2011)

La oferta de títulos, y presencia de los distintos elementos de la cadena del libro, es todavía deficiente en la mayoría de los países, excepto en Inglaterra, aunque en su caso se ve beneficiada por la comunidad lingüística que comparte con Estados Unidos. No deja de ser paradójico que países con una tradición editorial más antigua, como es el caso de Francia y España, ofrezcan cifras muy modestas en el nuevo modelo digital. Cifras que no se justifican por la tardanza de los editores en incorporarse al proceso, sino más bien por la desconfianza de un medio todavía muy conservador y reticente ante los peligros que perciben en las nuevas tecnologías, principalmente el de la piratería.

Indicadores Inglaterra Francia Alemania Italia España Disponibilidad de títulos 500.000 100.000 50.000 7.000 4.000 Número de dispositivos de lectura 1.600.000 800.000 600.000 470.000 250.000 Distribuidores de libros electrónicos

e infraestructura minoristaD: 9 M: 15 D: 24 M: 20 D: 2 M: 12 D: 6 M: 20 D: 7 M: 24 Presencia de empresas multinacionales Amazon; Apple Apple Apple; Google IVA libros impresos y electrónicos I:0% E.19% I:7% E:19% I:5,5% E:19,6% I:4% E:20% I:4% E:18% Porcentaje de penetración de los libros

electrónicos2% - 3% <0,5% <0,2% <0,2% <0,1% Tabla 2. Oferta de títulos, IVA y porcentaje de penetración de libros electrónicos

Fuente: A.T. Kearney (elaboración propia)

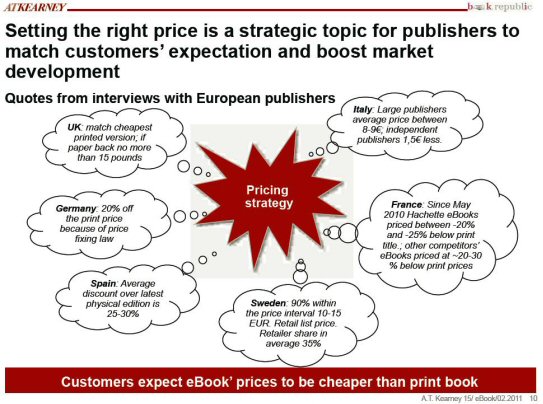

Uno de los elementos más significativos lo constituye el IVA con unas diferencias importantes entre los libros en papel y los libros electrónicos, que repercuten en la política de precios final con estrategias muy diferenciadas entre los diversos actores de la cadena del libro. En el ámbito digital estos revisten un carácter polimorfo que va desde los estrictamente editoriales a las empresas tecnológicas que han encontrado en el sector un nicho novedoso y prometedor en el que la intervención, por otra parte, no exige unas barreras de entrada inasumibles. Cuando la territorialidad deja de representar un factor diferenciador significativo la diversificación de las estrategias comerciales para el consumidor final repercuten negativamente en la competitividad de los jugadores locales, menos adaptados al nuevo contexto, en beneficio de las empresas multinacionales y los grandes grupos capaces de emplear economías de escala en el desarrollo de los productos.

Figura 3. Estrategia de precios

Fuente: A.T. Kearney (2011)Escuchar

En el sector de los libros electrónicos las empresas están desarrollando una doble lógica: por una parte, de integración vertical destinada a proteger el poder de mercado y el control de un valor añadido cada vez más significativo en la creación de nuevos contenidos y la edición de estos; y por otra, de concentración horizontal lo que les permite abrazar en un proceso estratégico la valorización de una idea bajo la forma de textos, sonidos e imágenes.

El problema radica en las grandes empresas, de estructura tecnológica y burocrática muy compleja, mal preparadas para organizar la circulación de ideas en el seno de las diferentes divisiones que buscan, por espíritu conservador o instintivo de propiedad, proteger sus descubrimientos y no ponerlos más que paulatinamente a disposición del resto de las unidades del mismo grupo.

Pero es el desarrollo de sinergias entre los distintos elementos de la cadena lo que permite justificar unas operaciones de aproximación de amplitud considerable. Con la elevación de las inversiones requeridas para el crecimiento externo y la internacionalización de los mercados, es la comunidad de los grandes grupos, principalmente americanos, la que está jugando un papel cada vez más importante en la implantación del sector de los libros electrónicos. Estas estrategias expansivas han llevado a Amazon a radicarse en varios países europeos, entre ellos España, en cuyo territorio ha desembarcado en 2011. El objeto de la estrategia de toda empresa es el de protegerse de la competencia y hacer prevalecer sus ventajas, tales como la capacidad de controlar el acceso a una red de distribución, aplicar economías de escala allí donde puedan aparecer y extraer ventajas de sus inversiones corporativas, principalmente en cuanto a la imagen de marca. La evolución global de la industria de la edición conduce a una presencia más acentuada de grupos multimedia: aquellos que integran la edición en una lógica de valorización que sobrepasa el escrito para tocar el audiovisual y la edición electrónica, y son capaces, desde ese momento, de elevar barreras financieras reforzadas a la entrada. Sólo las firmas debidamente organizadas y suficientemente potentes para multiplicar las iniciativas en los mercados extranjeros podrán obtener ventajas inmediatas. Prospectar fuera de sus fronteras, analizar las fuerzas y debilidades de eventuales editoriales concurrentes, negociar alianzas mutuamente ventajosas, reunir los medios de intervención adaptados a los mercados culturales y las especificidades nacionales, son exigencias inexorables para moverse en el emergente ámbito de la edición electrónica, un ámbito en el que el paradigma tradicional de la cadena del libro se ha visto completamente alterado (Gil; Jiménez, 2008).

2 Las plataformas de venta y distribución de libros

Se aborda a continuación el estudio de diferentes plataformas de venta y distribución de libros en Estados Unidos y Europa.1 Su elección ha obedecido a su representatividad como tipologías o modelos de negocio referenciales, bien por constituir sistemas de integración vertical, como es el caso de Amazon y Apple, en los que se asocia plataforma y dispositivo dedicado (Kindle e iPad respectivamente), bien por adoptar el modelo de mercado minorista, basado en una librería previa con proyección multimedia, como es el caso de Libreka, bien por constituir sistemas de desplazamiento mixto de lo analógico a lo digital, como ocurre con Libranda, o de desplazamiento puro en el que el funcionamiento digital imita al analógico, como es el caso de Edigita. La elección de España, Alemania e Italia, en el caso europeo, no implica que sean los únicos modelos analizables, pero si representativos de un momento de transición en el que los distintos elementos de la cadena editorial están tanteando los nichos de negocio presumibles y las posibilidades de consolidación de los nuevos soportes.

2.1 Amazon y Apple

Los movimientos estratégicos de los grandes grupos se han canalizado a través de un conjunto de actuaciones que han pretendido determinar las reglas del juego imponiendo las normas de un posicionamiento monopolístico. Tal fue el caso de Amazon que dictó una política de precios límite para los libros electrónicos que no podían sobrepasar los 9,99 dólares la unidad, con el lógico perjuicio para los intereses de los editores.

Fue MacMillan, una de las principales editoriales de EEUU, quien abrió el pulso con el distribuidor al exigirle la venta de sus novedades por encima de los 9,99 euros que fijaba el mismo. La respuesta de Amazon no pudo ser más contundente, pues retiró los títulos de MacMillan de su catálogo. El problema es que MacMillan cuenta entre sus autores con Dan Brown entre otros superventas, por lo que a las pocas horas Amazon se vio obligada a retractarse de su decisión. Frente a los 9,99 dólares que cobraba Amazon, MacMillan cobrará entre 12,99 y 14,99 dólares por la versión electrónica de la mayoría de sus libros. La entrada de otro de los actores importantes en este conglomerado, Apple, cuyo lanzamiento del iPad calcaba el modelo de integración vertical del iTunes, abrió una brecha en el dominio de Amazon, ya debilitado por la negativa de algunos de los principales editores a aceptar su sistema de precios. Apple permitiría a los editores fijar el precio de sus libros. De ahí que MacMillan y otras importantes editoriales como Harper Collins de Rupert Murdoch, Penguin, Simon & Schuster, Hachette, etc. negociaran con Apple para ofrecer sus catálogos digitales en la tienda iBookstore. Steve Jobs había ofrecido mejores prestaciones para los editores. Frente al 50 % de las ventas que ofrece Amazon para estos, Apple les ofrece el 70 %, además de prescindir de la obligación de exclusividad para el iPad adoptando formatos abiertos que permitan descargar los contenidos en cualquier dispositivo, al contrario de lo que ocurre con el Kindle de Amazon. En realidad, la estrategia de Amazon se articulaba en torno a ventas baratas de contenidos para fidelizar al cliente con un aparato caro pero atractivo a la luz de los precios de los libros que se podían leer en él. En el caso del iPad, la estrategia es completamente distinta, pues la venta de libros no restringe el uso del mismo, al contar con muchas aplicaciones diferentes de la mera lectura de libros, de tal manera que Jobs puede ofrecer a las editoriales lo que están piden, reduciendo al mismo tiempo el mercado de Amazon, y los editores se reservan la libertad de negociar con otras empresas de dispositivos de lectura o de tableta.

En su estrategia de captación de recursos que enriquecieran la diversidad y multiplicidad de aplicaciones de lectura, Apple incluye la del Kindle en su propio repertorio permitiendo a los usuarios del iPad beneficiarse de una concepción abierta en el uso de los servicios ofertados a través de la plataforma.

Figuras 4 y 5. App de Kindle en iPad

Fuente: iTunes Store

Según la directriz 11.13 de la Guía de revisión de la App Store:

"Las aplicaciones podrán leer o reproducir contenido aprobado (revistas, periódicos, libros, audio, música, vídeo) que se venda fuera de la aplicación, por las que Apple no recibe ninguna parte de su beneficio, siempre que el mismo contenido sea ofrecido también en la aplicación usando compras integradas, al mismo o inferior precio que el ofrecido fuera de la aplicación. Esto se aplica tanto al contenido comprado como a las suscripciones".

Pero Apple realizó en febrero de 2011 una modificación de las compras integradas de aplicaciones. Esta es la implementación de las <suscripciones integradas>, una variación de las anteriores, que en vez de permitir comprar elementos concretos para una aplicación, lo que hace es posibilitar la compra del derecho al acceso a un contenido durante un determinado período de tiempo. Con esto se modificaba la directriz 11.13 y, además, se incorporaba la 11.14, en un claro intento de modificar las reglas del juego dirigido a transformar las condiciones de intervención de la competencia: Amazon y Google preferentemente. En el nuevo escenario, la venta de contenidos fuera de la App Store obligará a vender lo mismo dentro de la plataforma, entregándole a Apple el 30 % del precio de venta. Además, el precio del producto ha de ser igual entre unas y otras plataformas. La directiva 11.14 elimina el botón de comprar que saca fuera de la aplicación de Apple. Habrá de ser el usuario quien decida salir de la aplicación y buscar la obra en la web. Teniendo en cuenta las inercias de compra digitales, la disyuntiva entre comprar cómodamente en el dispositivo o tener que salir de la aplicación para hacerlo no se planteará en la mayoría de los casos, con la diferencia de que la compra integrada representará unos beneficios por venta del 30 % para Apple. En esta línea hay que situar el rechazo por parte de Apple de la aplicación Reader Store de Sony.

Varios grupos de editores de medios de comunicación en línea, han mostrado su preocupación en la medida de que Apple exija el control de las suscripciones a sus contenidos en línea y sea ella la propietaria de los datos sobre sus lectores. El Grupo de Editores de Servicios en Línea (GESTE), francés, se ha pronunciado categóricamente sobre las pretensiones de Apple que han de estar implementadas antes de junio de 2011.

"'À quand le dégroupage de l'iPad?' Or la tablette d'Apple risque d'être pour un bon moment encore leader de son marché. La question du barème de prix imposé (0,79 €, 1,59 €, 2,39 €…), ne permettant pas aux éditeurs de fixer eux-mêmes le prix de leurs périodiques, constituait déjà un motif d'agacement en décembre. L'abandon forcé des solutions de paiement tierces est donc vu comme une nouvelle provocation d'Apple vis à vis de partenaires 'sans qui les produits d'Apple seraient toujours des outils < > mais totalement sans contenus'" (GNT, 2011).

Google, otro de los afectados por las decisiones de Apple, ha contraatacado ofreciendo a los editores una alternativa más barata que funcionará en más dispositivos. Google anunció en febrero de 2011 detalles sobre su nueva herramienta para editores, llamada One Pass. Google ofrece un mejor acuerdo, pues sólo retiene el 10 % de los ingresos. El servicio permitirá que los editores decidan cómo quieren publicar su contenido y cuánto quieren cobrar por él. La nueva aplicación de Google oferta a los editores según sus responsables:

- Una nueva fuente de ingresos

- Compra única y visualización desde cualquier dispositivo

- Capacidad para que los suscriptores existentes accedan al servicio

- Implementación de tecnología ligera

- Flexibilidad en el modelo de negocio (v.gr. suscripción, pase por día, acceso medido, pago-por-artículo, paquetes combinados)

Google puso en marcha en diciembre de 2010 la plataforma de distribución y venta de libros Google Ebook Store, aun no disponible en España, que oferta 300.000 títulos pertenecientes a 4.000 editores, descargables en todo tipo de formatos y para todo tipo de dispositivos, abriendo otro frente en los procesos de internacionalización de la distribución de todo tipo de obras que ya había comenzado con Google Books, aunque sin los problemas de carácter legal (Esteve, 2010), respecto a los derechos de autor y obras huérfanas que esta fórmula revestía.2

2.2 Libranda

Desde el punto de vista empresarial, la oferta en España es todavía débil. El proyecto más importante es el representado por Libranda, plataforma de distribución y difusión de libros electrónicos en lengua española que ofrece a las editoriales y a las tiendas en línea un conjunto de servicios globales para gestionar el entorno digital.

Libranda es una sociedad constituida inicialmente por siete grupos editoriales: Grupo Planeta, Grupo Random House Mondadori, Grupo Santillana, Roca Editorial, Grup 62, Grupo SM y Grupo Wolters Kluwer. Actualmente, Libranda ya ha cerrado acuerdos de colaboración con Anagrama, Salamandra, Maeva, Siruela, Acantilado, Quaderns Crema, La Galera (Grup Enciclopèdia Catalana), Edebé, Ediciones B, RBA, Parramón, Bosch y está en negociaciones con otras editoriales. Su oferta editorial, a pesar de contar con las editoriales de más peso en España, es muy pequeña, cifrándose en 2.614 los títulos propuestos, menos de un 10 % de la oferta analógica de las editoriales representadas. La única editorial con una presencia superior al 10 % de su catálogo en versión digital es Alfaguara. Pero editoriales importantes como Anagrama sólo aportan el 3 % de su catálogo, al igual que Destino o Planeta que no llegan al 5 %. Sólo Seix Barral ofrece el 6 % del mismo. La inclusión de catálogos de editoriales está limitada no sólo a sus propios intereses, sino también a la cesión de derechos por parte de los agentes editoriales o los propios autores; así, hay escritores como José Saramago cuyas obras se están digitalizando, y otros como Arturo Pérez-Reverte, que no tiene cedidos dichos derechos.

La distribución por editoriales es la siguiente:3

Editorial Títulos Colecciones o sellos (nº de títulos en Libranda) Atril 14 Tempus (1); Terciopelo (13) Cálamo Producciones Editoriales 2 Columna Edicions Llibres i Comunicació S.A.U. 39 Columna (16); Planeta (6) Distribuidora Mediterránea de Ediciones Multimedia 10 Ecos Producciones Periodísticas SCP 9 Ecos Travels Books (9) Edebé (Ediciones Don Bosco) 4 Ediciones B, S.A. 41 Edicions 62, S.A. 11 Editorial Anagrama 77 Editorial Bosch 19 Esteban Galisteo Gámez 9 Galisgamdigital (9) Grup 62 538 Columna (67); Destino (9); Península (72); Edicions 62 (133); Editorial Empúries (82); Editorial Selecta (1); Educaula (1); El Aleph editores (36); Estrella Polar (9); La Butxaca(5), Luciérnaga (11); Mina (20); Planeta (6), Pòrtic (9), Proa (69), Salsa Books (7); Talisman (1). Grup Editorial 62, S.L.U. 51 Ediciones Península (2); Editorial Empúries (3); El Aleph editores 1); Estrella Polar (14) Grupo Planeta 436 Alienta Editorial (19); Austral (1); BackList (17); Booket (4); Destino Infantil & Juvenil (45); Deusto (7); Ediciones Destino (23); Ediciones Martínez Roca (33); Ediciones Paidós (7); Ediciones Temas de Hoy (16); Editorial Ariel (29); Editorial Crítica (10); Editorial Planeta (61); Esencia (17); Espasa (30); Gestión 2000 (9); Libros Cúpula (7); Minotauro (15) ; Para Dummies (2); Seix Barral (56); Timun Mas Narrativa (2); Zenith (26) Grupo SM 129 Cruïlla (34); Ediciones SM (65), PPt (30) La Galera, SAU Editorial 5 Bridge (4); Luna Roja (1) Maeva Ediciones 17 Parramon, S.A. 10 La otra orilla (6); Verticales (4) Quaderns crema, S.A.U. 6 Acantilado (4); Quaderns Crema (2) Random House Mondadori 557 Caballo de Troya (21); Cisne (15); Debate (30); Debolsillo (109); Grijalbo (99); Lumen (35); Mitos (1); Mondadori (58); Montena (43); Plaza & Janés (126); Rosa Vents (15), Sudamericana (5) Raval Edicions, S.L.U. 4 Pòrtic (1); Proa (3) RBA Libros, S.A. 18 Bolsillo (15); RBA (3) Roca 64 Roca Editorial 7 Santillana Ediciones Generales… 291 Aguilar (32); Alfaguara (211); Alfaguara Juvenil (15); Punto de Lectura (8); Suma de Letras (30); Taurus (9) Siruela 44 Wolters Kluwer 217 CISS (12); El Consultor (26); La Ley (133); WK Educación (33); Wolters Kluwer (13) Tabla 3. Distribución de editoriales y títulos en Libranda

Fuente: Libranda (elaboración propia)

La representación de estos títulos con respecto al volumen global del grupo editorial o del editor se puede comprobar en la siguiente tabla:

Editorial Títulos a Libranda Títulos totales de la editorial Atril 14 14 Cálamo Producciones Editoriales 2 56 Columna Edicions Llibres i Comunicació S.A.U. 39 4.127 Distribuidora Mediterránea de Ediciones Multimedia 10 Ecos Producciones Periodísticas SCP 9 19 Edebé (Ediciones Don Bosco) 4 18.901 Ediciones B, S.A. 41 15.899 Edicions 62, S.A. 11 7.072 Editorial Anagrama 77 5.951 Editorial Bosch 19 2.726 Esteban Galisteo Gámez 9 Grup 62 538 21.597 Grup Editorial 62, S.L.U. 51 Grupo Planeta 436 104.036 Grupo SM 129 19.626 La Galera, SAU Editorial 5 7.033 Maeva Ediciones 17 1.270 Parramon, S.A. 10 2.805 Quaderns Crema, S.A.U. 6 840 Random House Mondadori 557 36.984 Raval Edicions, S.L.U. 4 RBA Libros, S.A. 18 2.928 Roca 64 Roca Editorial 7 1.040 Santillana Ediciones Generales… 291 40.716 Siruela 44 2.344 Wolters Kluwer 217 5.832 Tabla 4. Distribución de títulos digitales sobre la producción total

Fuente: Libranda (elaboración propia)

Su modelo de negocio pretende, según figura en el sitio web: "respetar la cadena de valor del libro, promoviendo la labor cultural de los autores y agentes, de los editores y de los canales de venta del libro". En este sentido, Libranda no vende directamente al público final. La labor de venta la desarrollan las tiendas en línea. Y esta es la raíz de los problemas asociados al sitio web, que ha pretendido reproducir el funcionamiento de la distribución analógica en el modelo digital (Cordón; Gómez; Alonso, 2011a).

El sistema de consulta es complejo, cuando se busca una obra la plataforma remite a las librerías que presumiblemente la tienen, y en casi la mitad de ellas no aparece la obra sino el catálogo de la librería, por lo que hay que volver a efectuar la búsqueda. El sistema de información de las tiendas es igualmente deficiente. En muchas de ellas no se informa sobre el formato de las obras, o sobre el DRM, y en casi ninguna, sobre los dispositivos compatibles.

El portal web está poco cuidado. En la búsqueda por editoriales se encuentran tipografías distintas para las diferentes editoriales, apareciendo unas en capitales y otras en caja baja; se incluye la misma editorial dos veces como si fueran editoriales diferentes (por ejemplo: Roca y Roca Editorial; Edicions 62, Grup Editorial 62 y Grup 62); se incluye el mismo sello varias veces dentro de un grupo (por ejemplo: Alfaguara Juvenil y Alfaguara Juvenil). Aparecen como independientes editoriales que pertenecen a un grupo ya incluido, además de con el nombre incorrecto, por ejemplo Atril, que no se encuentra como tal en la base de datos del ISBN, es en realidad Libros del Atril, pertenecientes al grupo Roca Editorial. Atril en realidad ha gestionado un solo ISBN y Terciopelo y Tempus que figuran en Libranda incluidas en Atril, son en realidad sellos diferentes también pertenecientes al grupo Roca Editorial.

Se prescinde en los datos de las obras de informaciones fundamentales como la fecha de publicación de la obra, imprescindible para títulos de ensayo o científicos. Habrá que ir a la web de las tiendas para poder comprobar este extremo. Pero en estas nos encontramos con datos equívocos que no favorecen el correcto conocimiento de la información por el lector. Pongamos como ejemplo una editorial emblemática en el ensayo español, la editorial Taurus perteneciente al Grupo Santillana, con más de 30 años de andadura. De Taurus cuyo catálogo en papel cuenta con 2.044 títulos aparecen nueve en Libranda. Estos son: Caída libre, Cómo hacer que la globalización funcione, El malestar de la globalización, y Los felices 90 de Joseph Stiglitz; Mater Dolorosa de José Álvarez Junco, Naciones rebeldes de Manuel Lucena Giraldo, Ejemplaridad pública de Javier Gomá Lanzón, Historia de las dos Españas de Santos Juliá, e Isabel II de Isabel Burdiel. Si consultamos las fechas de publicación en las librerías a las que remite Libranda nos encontramos con que las fechas son distintas de las fechas de publicación del original digitalizado, lo que puede inducir a error al comprador inadvertido. En la tabla siguiente se pueden comprobar ambos extremos:

Autor Títulos de Taurus en Libranda Fecha de publicación en librerías asociadas en Libranda Fecha de publicación del original según la base de datos del ISBN Joseph Stiglitz Caída Libre 2010 2010 Joseph Stiglitz Como hacer que la globalización funcione 2010 2006 Joseph Stiglitz El malestar de la globalización 2010 2002 Joseph Stiglitz Los felices 90 2010 2003 José Álvarez Junco Mater Dolorosa 2010 2003 Manuel Lucena Giraldo Naciones rebeldes 2010 2010 Javier Gomá Lanzón Ejemplaridad pública 2010 2009* Santos Juliá Historia de las dos Españas 2010 2004* Isabel Burdiel Isabel II 2010 2004 Tabla 5. Comparativa de las fechas de publicación de las versiones en papel y en línea

Fuente: Libranda(elaboración propia)

Anatomía de la edición (2010) realizó un interesante estudio sobre precios comparando los que aparecían en Libranda y en otras plataformas. Se eligieron al azar 15 libros electrónicos de distintos géneros con impacto internacional en una librería electrónica española (Leqtor), y se comparó el precio de dicho título en Amazon, la librería online más exitosa del mundo; en Barnes & Noble, la competencia de Amazon en Estados Unidos; en Waterstones, la cadena de librerías más importante del Reino Unido; y en Buch.de, una de las mayores librerías online de Alemania. También se intentó comparar los precios con el mercado francés pero los libros consultados no estaban disponibles en ninguna de las plataformas francesas, lo que no deja de ser sorprendente, aunque el libro electrónico lleva mucho más tiempo en funcionamiento en el mercado francés, puesto que parece que todavía no han puesto a la venta títulos internacionales.

Después del análisis se llegó a las siguientes conclusiones:

- El precio medio de los libros electrónicos puestos en circulación por Libranda es similar al de los mismos títulos ofrecidos por Amazon. Son algo más baratos que en la librería alemana y más caros que en Barnes & Noble y en Waterstones.

- Las plataformas internacionales apenas tenían títulos de autores en castellano, que son precisamente los más baratos distribuidos por Libranda y los más caros, cuando los había, en las otras plataformas (con la curiosa excepción de El juego del ángel).

- No ha sido posible comparar novedades puesto que no había ningún título que fuera novedad en todas las plataformas.

- El precio de la versión electrónica de libros trade (es decir, que no están en bolsillo) son sensiblemente más caros que los de las demás plataformas. Por otro lado, los libros que están en bolsillo son más baratos que los ofrecidos por Amazon o por Buch.de.

- Amazon tiene el precio más alto en siete títulos frente a los seis de la librería española.

- Comprobamos que Barnes & Noble, en su competencia con Amazon, está imponiendo una política de precios realmente agresiva con una media de más de 2 € de diferencia con respecto a su rival directo.

La comparativa con sitios de carácter internacional sirve para contextualizar la plataforma de distribución entre sus equivalentes de otros países. En el caso de Libranda, la política de precios en relación con el libro electrónico es muy variada. Hay que tener en cuenta que, dependiendo del tipo de libros ofertados, este porcentaje puede sufrir enormes variaciones:

- Si lo que ofrecen son novedades o libros que aún no se encuentran en formato bolsillo, el ahorro en digital está en torno al 28 %.

- Si son libros que se encuentran en formato bolsillo, el ahorro se sitúa entre el 10 y el 12 %.

- También hay libros más caros en su versión electrónica que en papel. Por ejemplo El país del miedo, de Isaac Rosa cuesta 7,95 euros el libro en papel y 13,99 el libro electrónico; El factor humano, de John Carlin, cuesta 8,95 euros y 13,49 euros respectivamente; Salmón derrumbe y El corrector, de Ricardo Menéndez ambos, cuestan 6,95 euros en papel respectivamente y 12,49 euros el libro electrónico, etc.

Estas diferencias son tanto más significativas cuanto las medias diferenciales son mucho más ventajosas en otras plataformas que ya están trabajando con libros en español y que estarán en breve ubicadas en España.

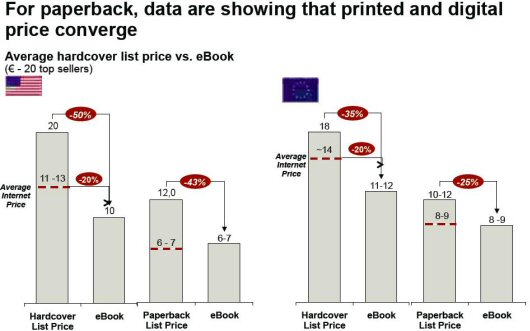

Figura 6. Medias diferenciales en los precios de libros en papel y electrónicos

Fuente: A.T. Kearney (2011)

La incorporación de títulos de todos modos sigue siendo precaria, de tal manera que es difícil encontrar una oferta novedosa de carácter global. En diciembre de 2010 los autores del artículo efectuaron una prospección para comprobar la presencia en el portal de los mejores libros del año, según la opinión de reconocidos críticos de medios de comunicación especializados. Ninguno de los títulos seleccionados se encontraba en Libranda, ni el título buscado ni ninguna obra de ese autor. Hecho especialmente grave en el caso de Vargas Llosa o Herta Müller, ambos premios Nobel, cuyos libros en formato digital sí que se pueden encontrar en Amazon o en Barnes & Noble en español (Cordón; Gómez, Alonso, 2011b).

2.3. Edigita

El mercado de libros electrónicos en Italia es muy débil con una penetración del 0,2 % y una disponibilidad de títulos en torno a los 7.000. La plataforma Edigita aglutina a los principales editores italianos, pero su estrategia no es tanto la venta y distribución de libros, como en el caso de Libranda, sino la intermediación con los grupos editoriales que gestiona, entre los que se encuentran los más importantes de Italia:

- GEMS (Gruppo Editoriale Mauri Spagnol) que integra a: Bollati Boringhieri, ChiareLettere, Corbaccio, Garzanti, Fazi, Guanda, Scrittore, Longanesi, Nord, Ponte Alle Grazie, Salani, Tea y Avallardi.

- Grupo RCS: Adelphi, Bompiani, Bur Rizzoli, Fabri, Marsilio, Sonzorno.

- Grupo Feltrinnelli: Feltrinnelli, Apogeo, Kowalski, Urra.

Además de estos grandes grupos, también están integrados en Edigita estos otros: Egea, El Mulino, Carocci, Viella, Neri Pozza, Armenia, Rubettino y Licuori.

Edigita no enlaza con los editores sino con las tiendas en las que están los libros electrónicos a disposición del cliente, en las que este ha de hacer las búsquedas para comprobar si existe el libro. En este sentido, la usabilidad es menor que en Libranda pues carece de sistema de búsqueda alguno. Las políticas de precios son muy dispares entre unos sitios y otros, pero el hándicap mayor, como ocurre en España, es la escasa disponibilidad de títulos, aunque según la Associazione Italiana d'Editori (AIE) en 2010 el mercado de los libros electrónicos se ha triplicado con una tendencia a mantener este crecimiento.

2.4 Libreka

El mercado alemán de libros digitales es aún embrionario y se estima en menos del 1 % del mercado editorial. En 2010 se vendieron 2 millones de libros electrónicos por un valor de 21 millones de euros. A pesar de ello, según la Börsenverein des Deutschen Buchhandel, el futuro de los libros en Alemania también será digital, por lo menos en parte. En Alemania sólo el 2 % de los lectores utiliza libros electrónicos. El 82 % prefiere los libros impresos en papel, pero un 30 % de las editoriales científicas alemanas vende libros electrónicos.

Alemania cuenta con un buen número de librerías en línea. Algunas de ellas son independientes, como Ciando, Beam, Projekt Gutenberg y Textune; otras son filiales de grandes grupos de edición, como Bucher y SpringerVerlag; y otras son filiales de librerías, como Hugendubel, Buch.de y Thalia. Finalmente, entre estas librerías en línea, estaría Libreka, una iniciativa de carácter colectivo surgida en el seno del sindicato de las librerías alemanas Börsenverein des Deutschen Buchhandel. Libreka es una plataforma en línea que permite a sus clientes encontrar libros a través de su motor de búsqueda e indicarles la biblioteca más cercana a su casa en la que el libro que desean está disponible. Posteriormente, este sitio web desarrolló la posibilidad de comprar libros en línea en formato electrónico. A partir de los archivos originales de los libros que los editores dejan en depósito en la base de datos para permitir una búsqueda contextual, el portal Libreka crea una versión en PDF y una versión para la venta ePub en su sitio web. En ambos casos, Libreka recibe una comisión por la venta, aunque no haya participado en el proceso. El principio es permitir a los pequeños editores participar en el comercio de libros electrónicos.

Libreka oferta cerca de 78.000 libros electrónicos para la venta, así como los catálogos de 1.200 editores. Son los editores los que fijan el precio de venta de los libros digitales, que ofrecen por lo general con un descuento del 10 % al 20 % en comparación con los precios más baratos en papel.

3 Conclusiones

La oferta de libros electrónicos presenta una distribución muy desigual según los territorios que se analicen, constituyendo una evidencia de los diferentes ritmos y actitudes del sector editorial a uno y otro lado del Atlántico, por una parte y dentro de Europa por otra. En Estados Unidos el desarrollo de plataformas digitales potentes con una oferta muy diversificada y abundante, canalizada a través de sistemas que aprovechan las sinergias generadas previamente por redes de comercio electrónico muy consolidadas, ha dado lugar a un mercado floreciente que está creciendo a ritmos cada vez mas acelerados (IDPF, 2011). La concurrencia empresarial y la competencia por ocupar ese nicho de mercado han provocado movimientos monopolísticos por parte de las grandes firmas. Amazon primero y Apple después han intentado articular modelos de negocio fundamentados en la exclusión más que en la integración, y cuando esta se ha dado lo ha sido siempre de acuerdo con el dictamen del socio dominante. En Europa los movimientos son más dispersos y fragmentarios, sin un claro actor dominante, y con entrantes múltiples de diversa procedencia y especialización, destacando Libreka en Alemania, Libranda en España y Edigita en Italia.

Las plataformas desarrolladas en los países europeos, como las estudiadas en la muestra, presentan descompensaciones muy significativas en la oferta digital, sistemas de acceso con una deficiente usabilidad y una política de precios elevada en proporción a los precios de los libros en papel, sin duda lastrada por la aplicación de un IVA poco ajustado a los nuevos productos. Libranda en particular presenta serias deficiencias derivadas del intento de trasladar al ámbito digital un modelo de distribución analógico en el que los distintos elementos de la cadena del libro convencional están presentes. Por otra parte, presenta un sistema de consulta complejo y poco operativo y una oferta poco significativa en cantidad y diversidad.

El desplazamiento de la base territorial en la que se ha asentado hasta ahora la edición tradicional hacia los entornos de carácter lingüístico situará la competencia por la conquista de nuevos nichos de mercado en un terreno en el que las ventajas logísticas y estratégicas de los grupos americanos pueden provocar procesos de sustitución o suplantación de actores bien asentados en la edición analógica en Europa.

Bibliografia

Anatomía de la edición (2010). “Los precios de los ebooks en España y en el resto del mundo”. 19 de julio de 2010. <http://www.anatomiadelaedicion.com/2010/07/comparativa-de-ebook-en-el-món/> <http://www.anatomiadelaedicion.com/2010/07/comparativa-de-ebook-en-el-mundo/>. [Consulta: 16/02/2011].

A.T. Kearney; Book Republic (2011). Do readers dreams electronic books? Discussion document Ifbookthen Conference. Milan, February 3rd . A.T. Kearney: Book Republic. <http://blog.bookrepublic.it/files/2011/02/Ebook.pdf>. [Consulta: 16/02/2011].

Cordón García, José Antonio; Gómez Díaz, Raquel; Alonso Arévalo, Julio (2011a). Gutenberg 2.0: la revolución de los libros electrónicos. Gijón: Trea.

Cordón García, José Antonio; Gómez Díaz, Raquel; Alonso Arévalo, Julio (2011b). "Los libros electrónicos: oferta comercial y redes p2p". El profesional de la información, vol. 20, nº 2 (marzo). <http://eprints.rclis.org/handle/10760/15437>. [Consulta: 16/02/2011].

Esteve, Asunción (2010). "Análisis legal del proyecto de Google Books desde la perspectiva dels derechos de la propiedad intelectual". BiD: textos universitaris de biblioteconomia i documentació, núm. 24 (juny). <http://bid.ub.edu/24/esteve2.htm>. [Consulta: 16/02/2011].

Federación de Gremios de Editores (2011). 2ª encuesta sobre el libro digital en España: Impacto de la digitalización en el catálogo, canales de distribución y de venta y política comercial. Federación de Gremios de Editores; Fundación Germán Sánchez Ruipérez. <http://www.dilve.es/dilve/getArchivoDocumentacion.do?iddocumento=1541>. [Consulta: 16/02/2011].

Gil, Manuel; Jiménez, Francisco Javier (2008). El nuevo paradigma del sector del libro. Madrid: Trama.

GNT (Generation Nouvelles Techonologies) (2011). <http://www.generation-nt.com/geste-edition-numerique-apple-app-store-conditions-actualite-1148231.html>. [Consulta: 16/02/2011].

IDPF (International Digital Publishing Forum) (2011). Industry Statistics. <>http://idpf.org/about-us/industry-statistics>>. [Consulta: 16/02/2011].

Penenberg, Adam (2009). "Amazon taps its inner Apple". Fast Company. <http://www.fastcompany.com/magazine/137/the-evolution-of-amazon.html>. [Consulta: 16/02/2011].

Price Waterhouse Coopers (2011). Turning de page: the future of ebooks. <http://www.pwc.com/en_GX/gx/entertainment-media/pdf/eBooks-Trends-Developments.pdf>. [Consulta: 16/02/2011].

Stone, Philip (2011). "A tough 2010: snow joke". The booksellers.com. <http://www.thebookseller.com/feature/tough-2010-snow-joke.html>. [Consulta: 16/02/2011].

Fecha de recepción: 01/03/2011. Fecha de aceptación: 17/03/2011.

Notas

1 Se han analizado plataformas dirigidas al consumidor final. No se han abordado las plataformas y agregadores que trabajan en el entorno de las bibliotecas como Net Library, Ebrary o Safari, por exceder el espacio que podíamos emplear en el artículo.

2 Se calcula que de las obras fuera de impresión un 25 % serían obras protegidas por derechos de autor, el propietario de las cuales no puede ser identificado o localizado por alguien que quiera hacer uso de la obra de una manera que requiera el consentimiento del titular de los derechos, se trata de las denominadas obras huérfanas. La Unión Europea ha anunciado en marzo de 2011 el desarrollo de una directiva para regular la situación de la mismas, así como el lanzamiento de ARROW+ (Accessible Registries of Rights Information and Orphan Works towards Europeana).

3 Datos obtenidos de una consulta realizada el 6 de febrero de 2011.