| Menú principal |

Scripta Nova |

MERCADO MUNDIAL DE TABACO, CONCENTRAÇÃO DE CAPITAL E ORGANIZAÇÃO ESPACIAL. NOTAS INTRODUTÓRIAS PARA UMA GEOGRAFIA DO TABACO

Rogério

Leandro Lima da Silveira

Universidade de Santa Cruz do Sul

rlls@unisc.br

Mizael

Dornelles

Universidade de Santa Cruz do Sul

geomiza@yahoo.com.br

Mercado mundial de tabaco, concentração de capital e organização espacial. Notas introdutórias para uma geografia do tabaco (Resumo)

Nesse ensaio analisa-se, de modo introdutório, a organização e o funcionamento do mercado mundial de tabaco, notadamente o tabaco em folha, e sua respectiva configuração espacial. Inicialmente apresentam-se a atual constituição do mercado mundial de tabaco, as principais áreas geográficas de consumo e de produção de tabaco, e sua organização espacial. Em um segundo e último momento, analisa-se os reflexos dos processos de globalização econômica, de concentração de capital e das práticas econômicas e estratégias espaciais das corporações multinacionais do tabaco no desenvolvimento do mercado mundial de tabaco em folha e em sua (re)organização espacial.

Palavras chave: mercado mundial de tabaco, concentração de capital, organização espacial, corporações multinacionais, geografia do tabaco.World tobacco market, capital concentration and spatial organization. Introductory notes to tobacco geography (Abstract)

In this essay we analyze, in an introductory way, the organization and the functioning of the world tobacco market, especially leaf tobacco and its respective spatial configuration. Initially, we present the actual constitution of the world tobacco market, tobacco`s consumption and production geographical areas, and its spatial organization. In a second and final moment, we analyze the reflexes of the economical globalization processes of capital concentration and the economical practices and spatial strategies of multinational tobacco corporations in the development of the worlds leaf tobacco market and its spatial (re)organization.

Key words: world tobacco market, capital concentration, spatial organization, multinational corporations, tobacco geography.Mercado mundial de tabaco, concentración de capital y organización espacial. Notas introductorias para una geografía del tabaco (Resumen)

En este ensayo se analiza, de forma introductoria, la organización y el funcionamiento del mercado mundial del tabaco, especialmente el tabaco en hoja, y su respectiva configuración espacial. En primer lugar, se presenta la actual constitución del mercado mundial de tabaco, las principales áreas geográficas de consumo y producción de tabaco, y de su organización espacial. En un segundo y último momento, se analiza los reflejos de los procesos de globalización económica de concentración de capital y de las prácticas económicas y las estrategias espaciales de las corporaciones multinacionales de tabaco en el desarrollo del mercado mundial de tabaco en hoja y en su (re)organización espacial.

Palabras clave: mercado mundial de tabaco, concentración de capital, organización espacial, corporaciones multinacionales, geografía del tabaco.

Desde o século XV, quando da descoberta do

tabaco por Cristóvão Colombo na ilha de Cuba, o consumo das folhas de tabaco progressivamente

passou a ser difundido em grande parte dos países europeus e demais nações,

alimentando um importante comércio internacional. No Brasil, entre os séculos

XVII e XIX, a cultura do tabaco teve vital importância na efetivação do

intercâmbio com a Inglaterra em troca do fornecimento de novos escravos

africanos, viabilizando assim as condições de renovação da força de trabalho

utilizada nas grandes propriedades rurais produtoras de cana-de-açúcar e de

café (Nardi, 1996)[1].

A partir do século XX, sobretudo, após as duas grandes guerras mundiais, o consumo de cigarros, associado à difusão dos hábitos culturais urbanos, acabou por se expandir rapidamente pelo mundo. Desde então, o crescimento do mercado mundial de tabaco se fez acompanhado também de uma progressiva ampliação dos níveis de produtividade das lavouras de tabaco e da produção industrial de cigarros. A partir da década de 1980, o aumento do consumo do cigarro e a comprovação de sua associação com inúmeras doenças e malefícios à saúde humana resultaram na promoção, em distintos países, de inúmeras campanhas e políticas públicas de combate ao tabagismo. Todavia, tais ações não têm conseguido impedir o crescimento do comércio do tabaco em folha e do cigarro no mercado mundial, revelando a força econômica e habilidade política das corporações multinacionais tabaqueiras em suas relações com os governos nacionais e locais, e a diversa e complexa gama de estratégias econômicas e espaciais por elas utilizadas em seus processos de acumulação e de reprodução do capital.

O período que tem início no começo dos anos noventa do século XX, caracterizado pela intensificação da globalização econômica e pela constituição e expansão, como lembra Milton Santos (1996), de um meio técnico-científico e informacional, apresenta mudanças na organização e na dinâmica de desenvolvimento do mercado mundial de tabaco em folha[2]. Mercado esse tão ou mais concentrado do que o do cigarro, mas cuja dinâmica e funcionamento, bem como organização espacial, são ainda pouco conhecidas do senso comum, e pouco abordadas pelas Ciências Sociais.

Nesse período, se modificaram e também se renovaram as definições organizacionais, as estratégias de ação e as decisões locacionais das corporações multinacionais tabaqueiras quanto à expansão da produção do tabaco em folha, do seu processamento industrial e de sua comercialização, o que, por consequência, acabou influenciando também as decisões em relação ao direcionamento espacial dos investimentos de capitais.

A expansão do setor tabaqueiro tem se caracterizado por uma intensa concorrência oligopolista pelos mercados consolidados e pelos mercados emergentes de tabaco e de cigarro. Aprofundaram-se os graus de centralização e de concentração de capital, ampliaram-se a modernização e a integração das atividades produtivas, e, diversificou-se o conjunto de agentes sociais que participa da produção e da circulação do tabaco, revelando uma maior complexificação do modo de funcionamento do setor, e de sua correspondente organização espacial.

Ao mesmo tempo, objetos e sistemas técnicos têm sido instalados seletivamente no espaço geográfico visando melhores condições organizacionais para a produção agroindustrial do tabaco, e possibilitando uma maior fluidez na circulação do tabaco, dos insumos, do capital e das informações.

De outra parte, políticas públicas controlistas e/ou antitabagistas, simultaneamente acrescidas de ações de promoção de incentivos fiscais e de oferta de crédito pelos governos nacionais e locais, igualmente têm levado a mudanças na produção e na expansão da indústria tabaqueira.

Tais processos, políticas e ações têm sido importantes vetores externos e internos que incidem e influenciam ativamente as dinâmicas recentes de funcionamento do mercado mundial de tabaco em folha, e que acabam engendrando, por sua vez, novas características em sua organização espacial.

O mercado mundial de tabaco e sua organização

espacial

A globalização da economia e a crescente articulação entre a produção agrícola e o conjunto das atividades econômicas têm contribuído para que a dinâmica de desenvolvimento da agricultura passasse a ter o seu funcionamento e sua modernização cada vez mais orientados e regulados pelas relações de produção e distribuição globalizadas, em detrimento, especialmente, nos países da periferia, da produção agrícola para a subsistência e melhoria da qualidade de vida da população rural.

De modo geral, a produção agrícola passou crescentemente a atender à demanda dos mercados internos urbano-industriais e, principalmente, às novas oportunidades postas pelo mercado externo, através da exportação de matéria-prima em estado bruto ou apresentando algum tipo de beneficiamento ou transformação industrial.

Simultaneamente, a globalização da economia tem possibilitado novos condicionantes e características ao desenvolvimento do processo de agroindustrialização da produção agrícola. O final da Guerra Fria representou a retomada da expansão da economia de mercado na escala internacional, acompanhada pela constituição formal ou não de novos blocos comerciais de países, o avanço e a modernização espetaculares dos meios de transporte e de novas tecnologias de comunicação, e o redirecionamento de crescentes volumes de novos investimentos diretos externos em busca de ganhos de escala e de reduções de custos em nível global (Jank e Nassar, 2001).

Nesse novo período, também é preciso considerar os reflexos do desenvolvimento e da difusão de importantes inovações, nas áreas da biotecnologia vegetal, microeletrônica e tecnologia da informação, do aumento do grau de concentração de capital nos mercados do setor agropecuário, da ampliação da desregulamentação dos mercados nacionais, da crise fiscal e da desarticulação do aparato de regulação estatal (Mazzali, 2000).

Além disso, as condições de maior rapidez e flexibilidade, através das quais as áreas rurais, distintamente das urbanas, conseguem se desfazer das estruturas materiais e capitais constantes preexistentes no território, garante-lhes a possibilidade de receber com menor resistência e com maior maleabilidade os acréscimos de ciência, de tecnologia e de informação (Santos, 1996 e Silveira, 1999).

Todavia, pensamos como Bonanno (1999, p.32), quando analisa criticamente a transição do Fordismo para o Pós-fordismo, de que a globalização econômica não pode ser compreendida como um sistema totalmente globalizado e homogêneo onde a dimensão territorial, seja irrelevante, mas sim de que se apresenta, sobretudo, como um sistema de mobilidade global e de ações globais que opera em reação às condições que se manifestam nos territórios locais e regionais. Nessa perspectiva Bonanno assinala que a configuração de circuitos globais de produção agrícola nada mais é do que a reorganização da produção com base na valorização das ofertas locais ou regionais de incentivos e de fatores de produção que sejam atrativos para a acumulação de capital das corporações multinacionais (Bonanno, 1999).

Assim a implementação seletiva e a difusão desigual de uma agricultura científica e globalizada no território, em consonância com a lógica competitiva do mercado global e com a racionalidade e as estratégias das corporações multinacionais que controlam o setor, são acompanhadas de uma crescente modernização do processo produtivo, visando o aumento da produção e da produtividade, com recorrentes mudanças na sua dinâmica de relações sociais e econômicas e na sua organização espacial (Santos, 2000 e Elias, 2003).

Nesse contexto e diante desses novos condicionantes, tem-se a promoção de mudanças no funcionamento do mercado mundial de tabaco em folha, bem como no padrão de organização espacial e nas estratégias competitivas das grandes empresas multinacionais que controlam hegemonicamente a cadeia de produção do tabaco.

Tabaco em folha: produção, consumo e estoques

mundiais, em toneladas, 1990 a 2008

Ano |

Produção |

Consumo |

Estoques |

1990 |

6.264.012 |

6.340.388 |

6.397.740 |

1991 |

6.140.454 |

6.262.410 |

5.942.813 |

1992 |

7.330.718 |

6.777.016 |

7.313.470 |

1993 |

7.325.157 |

6.958.079 |

7.688.324 |

1994 |

5.608.479 |

6.840.967 |

6.528.411 |

1995 |

5.570.410 |

6.305.600 |

5.762.100 |

1996 |

6.598.839 |

6.288.825 |

5.879.230 |

1997 |

7.761.980 |

6.210.117 |

6.750.478 |

1998 |

6.824.952 |

6.277.936 |

6.721.152 |

1999 |

7.301.898 |

6.420.555 |

6.213.558 |

2000 |

6.129.606 |

6.134.730 |

7.191.020 |

2001 |

5.581.001 |

6.433.790 |

7.362.260 |

2002 |

5.753.323 |

6.594.090 |

7.188.960 |

2003 |

5.761.848 |

6.631.050 |

6.673.090 |

2004 |

5.765.155 |

6.310.000 |

5.252.000 |

2008* |

6.306.020 |

6.002.220 |

5.056.760 |

Fonte: USDA (2009) e *AFUBRA (2010). Org. Rogério Silveira. |

|||

Como podemos observar acima, no Quadro 1, nos últimos dezoito anos, sobretudo durante a década de noventa, o mercado mundial de tabaco em folha vem apresentando, simultaneamente, momentos de oscilação na produção, entre 5,5 e 7,7 milhões de toneladas, e de relativa estabilização nos níveis de demanda consumo de tabaco em folha, em torno de 6,3 milhões de toneladas, o que contribuiu para que o nível dos estoques internacionais de tabaco também oscilasse significativamente.

No período entre 2001 e 2004 tem-se uma relativa estabilização dos níveis da produção de tabaco, em torno de 5,7 milhões de toneladas e do consumo em cerca de 6,4 milhões, o que resultou numa progressiva redução dos estoques mundiais de tabaco em folha, e a respectiva valorização do preço do tabaco no mercado internacional. Fato que contribuiu para que em 2008, tivéssemos a retomada do crescimento da produção mundial com o acréscimo de quase um milhão de toneladas.

A geografia do consumo do tabaco

Inicialmente é preciso registrar que o tabaco é historicamente consumido no mundo sob várias formas de produtos, cuja demanda guarda estreita vinculação não apenas com a condição de renda dos indivíduos consumidores, mas também, com as práticas culturais e simbólicas, e com os costumes cotidianos próprios dos diferentes grupos sociais presentes nas distintas regiões e lugares do mundo.

A forma de uso e de consumo do tabaco em folha mais comum e difundida no mundo sem dúvida que é a do cigarro, principalmente o fabricado industrialmente, e secundariamente o confeccionado artesanalmente. Em seguida, embora com menor difusão espacial, tem-se o uso do charuto, com variações regionais quanto ao tamanho, tipo de tabaco, tipo de corte das pontas, etc. Há ainda, em algumas regiões e países, o consumo do tabaco sob outras formas de uso como o tabaco para cachimbo e o tabaco de mascar, muito comuns, principalmente, no Sudeste Asiático.

Nesse período, o desempenho da demanda de tabaco no mercado mundial foi influenciado por uma combinação de diversos fatores, envolvendo desde eventos naturais períodos prolongados de seca ou de chuvas nas áreas de produção , eventos políticos e econômicos, como o surgimento de barreiras fiscais, subsídios e mudanças na política cambial pelos governos dos países exportadores e importadores, e principalmente eventos político-culturais, como a ampliação da campanha mundial de combate ao tabagismo.

Para Buainain e Souza Filho (2009), de modo geral, nessas últimas duas décadas, a evolução do consumo mundial de tabaco vem sendo intensamente condicionada por variáveis como:

-

as normas e dispositivos legais governamentais de responsabilização das empresas fabricantes de produtos do tabaco em razão dos efeitos advindos do tabagismo contrários à saúde pública;

-

o crescimento da tributação sobre o consumo do tabaco, notadamente de cigarros;

-

as normas e dispositivos legais de restrição à produção, à comercialização e à publicidade e propaganda de produtos do tabaco; e

-

a diminuição da aceitação social do tabagismo.

Entretanto, é preciso considerar que as dinâmicas de evolução do consumo e da produção de tabaco em folha não tem sido as mesmas entre os países que tradicionalmente participam desse mercado, sobretudo entre países centrais, periféricos e semiperiféricos[3].

Os dados secundários levantados pela Food and Agriculture Organization (FAO), referentes à evolução do consumo e da produção do tabaco no mundo entre 1970 e 2000, possibilitam verificar o modo distinto como cada grupo de países tem participado do mercado mundial de tabaco, bem como permitem identificar as principais tendências mundiais quanto à dinâmica recente desse mercado (FAO, 2003).

Quanto ao consumo, a Figura 1 evidencia que entre 1970 e 1990 tivemos o aumento da demanda de produtos elaborados a partir do tabaco em folha, notadamente cigarros, o que levou a uma elevação do consumo mundial do tabaco em folha na ordem de 2% ao ano, ampliando o consumo de 4,2 milhões para 6,5 milhões de toneladas (FAO, 2003).

|

Figura 1.

Consumo mundial de tabaco em folha - 1970 a 2000. |

É preciso considerar ainda que esse aumento do consumo de tabaco nos países semiperiféricos deve-se, em grande parte, ao intenso crescimento do consumo de tabaco na China, que passou de 0,7 milhões de toneladas em 1970 para 2,6 milhões de toneladas em 2000.

A gradativa diminuição do consumo de tabaco no conjunto dos países centrais tem ocorrido pela combinação de fatores como: a diminuição no ritmo de crescimento da população; uma maior conscientização da sociedade em relação aos efeitos nocivos do cigarro à saúde; a intensificação das campanhas governamentais contra o tabagismo; e, o aumento de impostos sobre a fabricação e comercialização de cigarros. Tal redução no consumo, nesse grupo de países centrais, não tem sido homogênea. Enquanto nos Estados Unidos e no Canadá ela foi em média de 1,3% ao ano, entre 1970 e 2000, no conjunto da Europa, a redução no consumo iniciou basicamente após 1990, quando a taxa de consumo caiu 2,9% ao ano (FAO, 2003).

Já em países como Alemanha, Inglaterra, França, Itália e Espanha o consumo se mantém elevado tornando esses países importantes mercados para o tabaco. No Leste europeu, após a queda do muro de Berlim e com o avanço da economia capitalista, tem havido um progressivo aumento no consumo de cigarros. (FAO, 2003). A China, a Coréia do Sul, a região do Sudeste Asiático, especialmente países como Filipinas, Indonésia e Malásia, e a Austrália, têm sido os locais onde o consumo de tabaco tem ampliado significativamente na última década, e onde as vendas de cigarro aumentaram em torno de 8% entre 1990 e 1995 (Hammond, 1998).

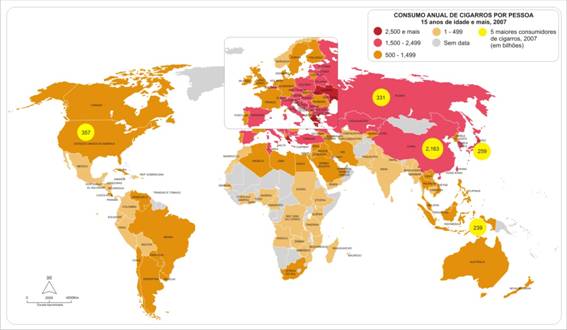

A Figura 2 ilustra bem como se apresentava em 2007 a distribuição espacial do consumo anual de cigarros no mundo, bem como destaca os cinco maiores países consumidores mundiais de cigarro: China, Estados Unidos, Rússia, Japão e Indonésia.

Nas áreas de maior consumo, o aumento na compra de cigarros, especialmente de marcas globais, se deve também a fatores sociais, como uma maior prosperidade da nova classe média e o estímulo para atualizar seu padrão de consumo adquirindo principalmente cigarros importados , e a progressiva liberalização feminina e adoção pelas mulheres de hábitos de consumo até então restritos aos homens, como beber e fumar. As massivas e poderosas campanhas promocionais e de marketing realizadas pelas corporações multinacionais também contribuem para esse aumento de consumo (Sklair, 1998).

|

Figura 2.

Consumo mundial de cigarros em 2007. |

A demanda mundial de tabaco em folha sustentada principalmente no uso do tabaco para a confecção e consumo de cigarros revela que o comportamento das importações de tabaco em folha, segundo dados da FAO (2009), apresentava a seguinte situação entre 1970 e 2007 (Figura 3).

|

Figura 3. Principais países importadores

de tabaco de 1970 a 2007. |

A partir do começo da década de 1990, observa-se um intenso crescimento das importações de tabaco em folha pela Rússia, resultado do aumento do consumo de cigarros no país simultâneo à abertura da economia do país ao capital internacional e ao avanço dos novos hábitos de consumo ocidentais. Em certa medida, o aumento das importações da Alemanha também se deve a unificação do país, e com ela ao aumento da demanda de cigarros pelos habitantes da antiga Alemanha Oriental. Observa-se também o aumento das importações pela China, que embora seja o maior produtor mundial de tabaco, necessita de elevados volumes importados para poder atender a grande demanda de seu mercado interno.

A geografia da produção de tabaco em folha

Nesse período, a produção mundial de tabaco em folha passou de 4,3 milhões de toneladas, em 1970, para 6,3 milhões de toneladas de tabaco em 2008, uma ampliação da ordem de 46%. Embora atualmente o tabaco seja produzido num conjunto de 103 países, em diferentes condições climáticas e de solo, esse crescimento deveu-se, sobretudo, ao aumento da área da área plantada e da quantidade produzida de tabacos do tipo flavour[4], que dão sabor e aroma ao cigarro. Dentre as principais variedades de tabaco que são utilizadas no preparo dos blends[5] para a fabricação do cigarro, destacam-se as variedades Virginia, Burley e Oriental produzidas principalmente em países periféricos e semiperiféricos.

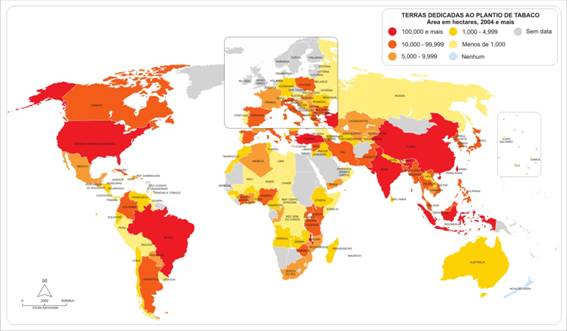

A Figura 4 ilustra a distribuição espacial, em 2007, da área total plantada com tabaco em folha nos diversos países produtores. Cada uma das principais variedades de tabaco em folha é cultivada em distintas zonas geográficas da superfície terrestre, localizadas entre os 60º de latitude Norte e 40º de latitude Sul, onde cada área produtora apresenta uma particular combinação de características climáticas específicas (insolação, temperatura, umidade, precipitação e vento), de tipos de solos e de configuração de relevo que possibilitam condições ambientais particulares e ideais para a reprodução dessas diferentes variedades de tabaco.

|

Figura 4.

Área plantada em hectares de tabaco em 2004 e mais. |

Observa-se que as principais áreas de produção agrícola do tabaco em folha se localizam principalmente nessas zonas de latitudes médias, com destaque para o Brasil e os Estados Unidos, na América, para o Malaui e o Zimbábue, na África, para a Índia, a China e a Indonésia, na Ásia, e para a Turquia, entre a Europa e a Ásia.

Além das distintas variedades produzidas nos países, a produção de tabaco também se realiza de modo diferenciado em cada país, por conta das particularidades do sistema de produção, das características fundiárias das propriedades agrícolas, do conteúdo técnico e do volume de mão de obra e relações de produção presentes em cada país.

Na China, a produção de tabaco é realizada inteiramente de modo manual por cerca de 20 milhões de famílias de produtores em pequenas propriedades cujo tamanho médio é de 0,3 a 0,4 hectares, localizadas principalmente nas províncias de Yunnan, Guizhou, Sichuan e Henan, no centro sul do país. A área destinada ao cultivo do tabaco é pequena, representando entre um terço e metade da área total das propriedades rurais. Nessas propriedades também se realiza a produção de culturas alimentares, como a cana-de-açúcar, soja e hortaliças. Desde 1992, com a criação da lei que instituiu o monopólio estatal do tabaco no país todas as etapas de produção, comercialização, processamento e exportação do tabaco, bem como a fabricação e a comercialização de cigarros são planejadas e realizadas pelo governo chinês. Esse controle absoluto pelo Estado da cadeia produtiva do tabaco, se por um lado impede a entrada das corporações multinacionais no mercado interno, por outro lado, ao mesmo tempo em que viabiliza uma importante arrecadação de impostos aos governos províncias e federal, impõe aos fumicultores chineses uma alta taxa de exploração do trabalho familiar pelo baixíssimo valor pago pela produção realizada (FAO, 2003a).

Já no Zimbábue a produção de tabaco é realizada, na província de Harare, nordeste do país, principalmente por cerca de 2.000 agricultores comerciais em grande escala, em propriedades entre 100 e 500 hectares, cuja área média destinada ao cultivo do tabaco é de 40 hectares, num sistema de rotação de culturas, com outros cultivos como soja, milho, e trigo. A produção agrícola do tabaco combina o uso de modernos equipamentos no preparo e adubação da terra, na irrigação da lavoura por aspersão e gotejamento, e na cura do tabaco, com o emprego de mão de obra assalariada em atividades manuais de plantio e colheita das folhas de tabaco. As explorações comerciais de tabaco em grande escala são desenvolvidas em propriedades privadas, de indivíduos, empresas de responsabilidade limitada ou de grandes associações empresariais. Secundariamente, a produção de tabaco no Zimbábue também é realizada por pequenos produtores rurais, em propriedades comunais da terra, e em áreas de terras arrendadas, com uso intensivo da mão de obra familiar e baixo grau de mecanização. Embora, mais numerosos, aproximadamente 16 mil famílias, os pequenos agricultores respondem apenas por cerca de 20% da área plantada e da produção total de tabaco do país, que está concentrada nas grandes propriedades. A comercialização do tabaco, tanto dos grandes quanto dos pequenos produtores é realizada junto às corporações multinacionais que processam e exportam o tabaco em folha (FAO, 2003a).

Por sua vez, no Brasil o tabaco é produzido, sobretudo na região Sul do país, em cerca de 180 mil pequenas propriedades agrícolas que cultivam e colhem o tabaco de modo inteiramente manual através do emprego da força de trabalho das famílias dos agricultores. Localizadas em grande parte, em regiões colonizadas no século XIX por imigrantes europeus, as propriedades dos agricultores familiares apresentam em média uma dimensão de aproximadamente 16 hectares, das quais o tabaco é cultivado em áreas de 2 a 3 hectares (Afubra, 2010). A produção de tabaco é realizada através do chamado sistema de integração, em que a cada safra há a formalização, através de contrato, da relação comercial entre os agricultores familiares e as empresas multinacionais. Nesse sistema de produção, os agricultores se comprometem a produzir uma dada quantidade de tabaco de acordo com as especificações técnicas das empresas, e as empresas, por sua vez, se comprometem em comprar toda produção dos agricultores, além de fornecerem assistência técnica e transporte do tabaco, das propriedades até os postos de compra e/ou usinas processadoras. O conteúdo técnico das propriedades fumicultoras tradicionalmente é baixo, restringindo-se ao emprego de sementes selecionadas e de insumos químicos como fertilizantes e agrotóxicos no plantio do tabaco, ao uso de estufas que curam o tabaco colhido através, principalmente, do consumo de lenha, e secundariamente, pelo consumo de energia elétrica. Embora os agricultores tenham no tabaco importante fonte de renda familiar, o valor da produção obtido na venda para as empresas não remunera de modo adequado o conjunto dos custos de produção que além dos insumos químicos e biotecnológicos, envolve o intenso trabalho das famílias em todas as etapas da produção e da colheita do tabaco. Além disso, na comercialização da safra, as empresas se valem de um complexo sistema de classificação das folhas de tabaco, em que acabam manipulando os tipos de classes das folhas, e o respectivo valor a ser pago pela produção do tabaco, de modo a viabilizar a extração do sobretrabalho dos agricultores, e com isso assegurar margens maiores para a sua lucratividade. São as empresas, que após a compra do tabaco junto aos agricultores, quem promovem seu processamento industrial e sua comercialização junto às empresas cigarreiras no país e no exterior.

Nos Estados Unidos, o número de propriedades rurais que cultivam o tabaco, bem como o total da área plantada vem diminuindo fortemente em razão da queda de demanda de tabaco ocasionada com a diminuição dos níveis de consumo do cigarro, bem como pela política dos estados americanos em estimular a diversificação de áreas produtoras de tabaco. Em 1954 havia 512.000 propriedades produtoras de tabaco em uma área total de 626.070 hectares, e em 2002 esse número caiu para cerca de 57.000 propriedades agrícolas, num total de 173.616 hectares. Essas propriedades estão localizadas principalmente no Sudeste do país, nos Estados da Carolina do Norte, Kentucky, Tennessee, Carolina do Sul, Virginia, e Geórgia, que juntos respondem por aproximadamente mais de 90% da produção dos Estados Unidos. O tabaco é produzido em propriedades rurais médias e grandes que em 2002, apresentavam, em média, uma extensão de 70 hectares. Nessas propriedades, a dimensão da área das lavouras de tabaco, em média, varia de 15 a 20 hectares (Buainain e Souza Filho, 2009). Quanto ao modo de produção, desde os anos 1960 os produtores de tabaco começaram a introduzir o emprego de máquinas e equipamentos, e de insumos químicos que contribuíram para ampliar os níveis de produtividade e diminuir progressivamente o custo da mão de obra ocupada na produção e colheita do tabaco. Atualmente a produção, colheita e cura do tabaco são inteiramente mecanizadas. Em que pese o elevado custo de produção, as crescentes campanhas de diversificação produtiva, e a perspectiva de redução do plantio do tabaco no país, o cultivo do tabaco ainda se apresenta vantajoso, em termos de renda, para os produtores norte-americanos que permanecem na cultura (Capehart, 2004). A produção de tabaco nos Estados Unidos é regulada pelo governo federal que anualmente estabelece cotas de produção, define um preço mínimo ao tabaco e impõe barreiras fiscais e alfandegárias ao tabaco importado. Desde 1991, alguns governos estaduais americanos têm permitido a permuta e a venda de cotas de produção de tabaco entre produtores de outros municípios e de outros Estados, o que tem levado à concentração da produção de tabaco por um número menor de propriedades agrícolas, algumas das quais de propriedade de empresas. A comercialização do tabaco é realizada anualmente, obedecendo ao limite de preços mínimos, envolvendo a celebração de contratos comerciais entre os produtores e as empresas.

Já a Turquia se caracteriza por ser o principal produtor mundial de tabaco da variedade Oriental, muito utilizada para a constituição dos blends que dão sabor e aroma próprios a cada marca de cigarro comercializada pelas grandes empresas cigarreiras. Em 1999, a produção de tabaco turca era realizada por cerca de 570 mil produtores rurais familiares em pequenas propriedades totalizando uma área cultivada de 280.143 hectares, o equivalente a 1,5% da área total cultivada do país. O tabaco é cultivado nas propriedades juntamente com trigo, algodão, azeitonas e uva, e embora represente cerca de 40% da área das propriedades, responde por aproximadamente 80% dos rendimentos líquidos das famílias de agricultores. A produção, o comércio e a exportação de tabaco na Turquia são operados, principalmente, pela estatal Direção Geral de Empresas de Tabaco, Produtos de Tabaco, Sal e Álcool (TEKEL), que também controla a superfície plantada de tabaco, e, secundariamente, por comerciantes. A partir de 1994, se introduz cotas de produção aliadas ao pagamento compensatório para agricultores visando o controle da quantidade e da qualidade da produção. O Estado, através da TEKEL e do Ministério de Agricultura e Assuntos Rurais (MARA) subvenciona a compra de insumos químicos (fertilizantes e pesticidas) e água, bem como a introdução de novas tecnologias de produção e de cura do tabaco, pelos agricultores que produzem tabaco, buscando assegurar melhores níveis de qualidade da produção (FAO, 2003a). Tais ações, se por um lado viabilizam a obtenção de rendimentos favoráveis pelos produtores de tabaco, por outro lado, acabam desonerando as empresas multinacionais que compram o tabaco oriental, com a diminuição do custo de produção, e, portanto do valor de mercado do tabaco.

Na Índia a produção de tabaco embora esteja presente em praticamente todo o território, e com usos e modos de consumo variados como o cigarro, o rapé, o tabaco para mascar, e o charuto, apresenta-se mais concentrada nos estados de Andhra Pradesh, Karnataka e Gujarat, localizados no Centro e Sul do país. A produção é realizada por aproximadamente 850 mil produtores em pequenas propriedades familiares, sendo que cerca de 50% dos produtores possuem propriedades com menos de 02 hectares. O governo federal indiano tem tido nos últimos vinte anos um papel central no aumento da produção, da produtividade e da qualidade do tabaco, bem como na melhora da remuneração dos produtores, notadamente da variedade Virginia, através de ações da Junta do Tabaco e do Instituto Central de Investigação sobre o Tabaco (CTRI). Tais ações envolvendo: o fomento à pesquisa e ao desenvolvimento tecnológico na cultura do tabaco, a introdução e difusão de novas tecnologias e técnicas produtivas nas etapas de cultivo, de colheita, de cura e de processamento; o apoio institucional e normativo à cadeia produtiva através da concessão de subsídios diretos a aquisição de fertilizantes e da maior oferta de crédito aos produtores, da regulação de preços, e da promoção das exportações, permitiram à Índia ampliar a quantidade e a qualidade da sua produção de tabaco. A Junta do Tabaco coordena e regula a comercialização do tabaco da variedade Virginia através de um sistema obrigatório de leilões, com a participação das empresas exportadoras de tabaco, dos fabricantes de cigarros e dos comerciantes de tabaco (FAO, 2003a).

Por fim, no Malaui o tabaco constitui a principal cultura agrícola comercial, e sua produção e exportação responde por 15% do PIB nacional. Em 2000 havia 42 mil produtores de tabaco, e cerca de 70% da produção de tabaco era realizada nas chamadas haciendas, pequenas propriedades em sua grande maioria. Em 2002, aproximadamente 70% das propriedades, possuíam menos de 20 hectares, enquanto 10% apresentavam mais de 40 hectares. Enquanto nas pequenas propriedades há o predomínio da contratação de mão de obra, nas grandes propriedades adota-se o sistema de arrendamento. De modo geral, a produção de tabaco não é intensiva e especializada, já que predomina o modelo de rotação de culturas, em que o tabaco é cultivado a cada três anos, e ocupa uma área de 2 a 3 hectares por propriedade. A produção de tabaco, mesmo nas grandes propriedades, é realizada basicamente através do emprego do trabalho manual, com pouco emprego de maquinaria no cultivo e na colheita, fato vinculado à baixíssima remuneração dos trabalhadores agrícolas. Até 1989, havia um rigoroso controle da produção de tabaco pelo governo, em que somente os proprietários de terra podiam produzir tabaco, uma vez registrados e com a posse da licença concedida pela Comissão para o Controle do Tabaco, órgão regulador governamental. A partir de 1995, no bojo de um conjunto de reformas econômicas estruturais recomendadas pelo Banco Mundial e pelo Fundo Monetário Internacional, e adotadas pelo governo de Malaui, houve uma progressiva liberalização das condições de produção e da comercialização de produtos e insumos agrícolas, o que contribui para o rápido crescimento da produção de tabaco, sobretudo da variedade Burley (FAO, 2003a).

A dinâmica da produção de tabaco nos países

centrais e periféricos e semiperiféricos

Do mesmo modo que o consumo, também em relação à produção mundial percebe-se um processo de mudança quanto à participação dos países no mercado mundial de tabaco em folha. Enquanto os países periféricos e semiperiféricos aumentaram sua participação na produção mundial de tabaco, respondendo, em 2000, por 5,6 milhões de toneladas aproximadamente 81% do total do tabaco produzido no mundo , a produção realizada nos países centrais vem progressivamente diminuindo no período, apresentando um decréscimo, entre 1970 e 2000, de 36%, quando a produção de tabaco desses países caiu de 1,9 milhões para 1,2 milhões de toneladas (Figura 5).

|

Figura 5. Produção mundial de tabaco em

folha - 1970 a 2000. |

Entre os principais países produtores de tabaco em folha, destaca-se a crescente participação da China, da Índia e do Brasil na produção mundial de tabaco, o que é evidenciado pela Figura 6. Enquanto a taxa anual de crescimento da produção de tabaco, entre 1970 e 2000, foi de 1,3% na escala global, na China foi de 3,8%, no Brasil foi de 3,0% e na Índia foi de 2,5% (FAO, 2003).

|

Figura 6. Principais países produtores de tabaco em

folha, 1970 a 2008. |

Esse expressivo aumento na produção de tabaco em folha nesses países se deve ao aumento do consumo nos seus mercados internos, como é o caso da China, mas também se deve como no Brasil e na Índia, à ampliação nas exportações de tabaco para os mercados dos Países Centrais, tendo em vista a queda na produção de tabaco naqueles países.

A exportação de tabaco em folha

O crescimento da produção de tabaco nos países semiperiféricos e periféricos e o aumento de sua exportação para o mercado mundial resultam da combinação, nesses países, da crescente qualidade do tabaco em folha produzido e do seu baixo custo de produção o que lhes permite obter importantes vantagens comparativas, como alcançar preços de exportação altamente competitivos no mercado do tabaco. Isso tem possibilitado o bom desempenho das exportações desses países, colocando-os, a partir dos anos 1990, entre os maiores exportadores mundiais (Figura 7).

Se por um lado esses dados informam a atual configuração espacial do mercado mundial de tabaco, por outro lado, é preciso avançar a análise buscando também apreender a lógica e a dinâmica subjacentes que orientam o funcionamento desse mercado.

|

Figura 7. Principais países exportadores de tabaco

em folha, 1980 a 2007. |

Isso implica que consideremos a atuação do oligopólio das corporações multinacionais do ramo cigarreiro e do tabaco que controlam esse mercado, bem como as variáveis conjunturais que condicionam e orientam as estratégias de ação e práticas espaciais dessas corporações e, por conseguinte, a própria expansão do mercado mundial de cigarro e de tabaco.

Globalização, concentração de capital e práticas

espaciais corporativas: reflexos no funcionamento e na organização espacial do

mercado mundial de tabaco

Desde meados da década de 1990 e principalmente nos anos recentes, a dinâmica de expansão do mercado de tabaco, bem como dos negócios das corporações multinacionais fabricantes de cigarro e processadoras de tabaco no mercado mundial, tem experimentado a influência de variáveis conjunturais que merecem ser destacadas, a saber:

-

a difusão da ideologia neoliberal de ampliação dos investimentos externos diretos, de liberalização econômica, de promoção do livre comércio e de integração dos mercados nacionais e regionais, e de privatização de empresas estatais tem legitimado as ações e práticas econômicas das multinacionais e orientado a expansão e a readequação de suas operações produtivas e comerciais na escala mundial;

-

a adoção e difusão entre as subsidiárias das corporações multinacionais de modernas e flexíveis técnicas de produção, de circulação e de comunicação têm possibilitado melhores condições infra-estruturais e logísticas para uma maior fluidez no território de matéria prima, de insumos, de capital, de tecnologia e de informação entre as diferentes plantas industriais e demais empresas das corporações, entre elas e seus fornecedores e clientes, bem como têm também ampliado a capacidade de produção e os níveis de produtividade dos ramos do tabaco e do cigarro;

-

a crescente abertura econômica experimentada pelos países do Leste europeu e pela China, com a consequente expansão do mercado e dos investimentos capitalistas em suas economias tem servido de estímulo para inúmeros investimentos realizados pelas corporações de tabaco nessas regiões;

-

as políticas governamentais cambiais, fiscais, financeiras e industriais tomadas no âmbito das economias periféricas e semiperiféricas, visando atrair novos investimentos externos diretos das companhias multinacionais cigarreiras e processadoras de tabaco, igualmente têm sido valorizadas pelas multinacionais na instalação ou ampliação de suas atividades nesses países, especialmente na América Latina e no Sudeste Asiático; e

-

a ameaça da regulação futura dos negócios das corporações em seus países sede, e a busca permanente de proteção e de ampliação de seus ativos financeiros dos processos judiciais nos países centrais também tem levado as corporações multinacionais a deslocarem parte ou a totalidade de algumas de suas operações para os países semiperiféricos e periféricos.

Assim, a expansão dos mercados mundiais de cigarros e de tabaco tem se caracterizado pelo aprofundamento da disputa entre grandes corporações multinacionais e pela intensificação do processo de concentração de capital, tanto na indústria de fabricação de cigarro, quanto na indústria de processamento de tabaco.

Nesse período, os processos de centralização e de concentração de capital ganharam intensidade em razão do caráter progressivamente mundializado da concorrência, da crescente desregulamentação dos investimentos externos e do intercâmbio comercial no âmbito da OMC (Organização Mundial do Comércio) e nos mercados comuns regionais na Europa e na América do Norte. Também ocorreram em razão da promoção de alianças estratégicas entre as companhias locais e globais de cigarro, e da diluição dos monopólios estatais no ramo do tabaco em âmbito mundial (Sklair, 1998 e Chesnais, 1996).

O poder oligopólico do conglomerado do tabaco na economia mundial está assentado em quatro pilares que mutuamente se reforçam e que, simultaneamente, impõem barreiras à entrada de novos competidores: 1) os elevados e contínuos investimentos em P & D (Pesquisa e Desenvolvimento) e o emprego de um moderno sistema tecnológico e de inovação nas atividades produtivas que asseguram elevados graus de automação, sinergia e produtividade; 2) a existência de complexas técnicas de mercado e de manipulação dos consumidores, organizadas através do financiamento de gigantescas campanhas de marketing e de publicidade, especialmente das marcas de cigarros globais; 3) a íntima integração com o capital financeiro, seja participando do controle acionário das multinacionais cigarreiras, seja financiando-lhes os recursos necessários à sua modernização e expansão; e 4) o mecanismo de subsídios cruzados que consiste na estratégia de transferir elevadas somas de capital[6] entre uma e outra empresa subsidiária vinculada à corporação multinacional, a fim de contribuir para o equilíbrio econômico das suas empresas, ou para possibilitar a aquisição de uma nova empresa pelo grupo (Clairmonte, 1983).

Ao longo da década de 1990 e no presente, a dinâmica de expansão do mercado de tabaco, bem como dos negócios das corporações multinacionais fabricantes de cigarro e processadoras de tabaco no mercado internacional, tem sido intensificada através da promoção de novos investimentos estrangeiros diretos (IED), como, por exemplo, através da aquisição de pequenas e tradicionais empresas privadas com dificuldades econômicas, ou mesmo pela aquisição de empresas estatais recém-privatizadas, em distintos países (Van Liemt, 2002). Esse movimento tem possibilitado às empresas a criação de novas filiais, ora valorizando a localização dos novos empreendimentos próximos às zonas produtoras de tabaco em folha, ora aproveitando a proximidade ou as condições de acesso aos grandes centros de consumidores. É preciso também destacar as vantagens próprias que as grandes corporações multinacionais acabam tendo com a formação e o funcionamento do mercado interno do grupo multinacional, através das relações entre a empresa matriz e as suas empresas subsidiárias, que lhes possibilita, entre outras coisas, obterem rendimentos expressivos com a cessão e o intercâmbio cruzado de suas patentes e licenças (Chesnais, 1996).

Essas empresas multinacionais tabaqueiras e cigarreiras também ampliam seus negócios no espaço mundial através da promoção de joint ventures entre empresas multinacionais de cigarro, entre as multinacionais processadoras e distribuidoras de tabaco, e entre elas e outras empresas para o processamento de tabaco e a produção e comercialização de cigarros em mercados locais e regionais, bem como para a construção, ampliação e modernização de redes de distribuição e de vendas, e do marketing de marcas de cigarros (Van Liemt, 2002).

Nesse contexto de expansão dos negócios das empresas de tabaco e cigarreiras, é preciso também considerar a importância da constituição de uma base de sustentação e de legitimação política e ideológica, através da articulação de suas ações com os produtores de tabaco, com os sindicatos representantes dos trabalhadores industriais, com os compradores preferenciais, e com os atacadistas e suas redes de distribuição. Também tem auxiliado nessa expansão a habilidade como a indústria cigarreira, nos diferentes países, tem lidado com os meios de comunicação e com os poderes legislativo, executivo e judiciário, no sentido de obter êxito em suas negociações, em suas operações e nos seus embates judiciais. Assim, simultaneamente à sua expansão mundial, os ramos tabaqueiro e cigarreiro tem desenvolvido um conjunto de alianças intra e intersetoriais, de acordos comerciais e políticos, e de ações nos campos político, social, cultural e ideológico. Nesse aspecto, o risco do setor é, desta forma, diluído, distribuído e articulado como uma rede de interesses econômicos e políticos (Boeira, 2002, p.63).

Como expressão da globalização da economia, a expansão do mercado mundial de tabaco também tem sido orientada e regulada através da promoção de um conjunto de ações e de normas instituídas pelos Estados nacionais e pelos organismos internacionais, como a OMC (Organização Mundial do Comércio), a UNCTAD (Conferência das Nações Unidas sobre Comércio e Desenvolvimento) e a OMS (Organização Mundial da Saúde). Assim, a despeito do discurso ideológico hegemônico do liberalismo econômico e de defesa de um Estado mínimo em sua relação ao mercado, a dinâmica de direcionamento de novos IEDs tem sido orientada, muito fortemente, de modo especial na última década, em sintonia com as oportunidades ou os obstáculos definidos pelas normas instituídas no âmbito de cada país ou de cada bloco regional.

Nesse aspecto, um conjunto de ações buscando atrair novos investimentos internacionais tem sido posto em prática pelos Estados nacionais como, por exemplo: privatizações, atração de novas plantas industriais, de novas tecnologias e de laboratórios estrangeiros, política de formação e de qualificação profissional, e instalação de infra-estrutura de transportes e de comunicações. Somam-se também, a esse propósito, ações governamentais já tradicionais como isenções fiscais, flexibilização de leis trabalhistas, concessões alfandegárias, bonificações de juros, livre transferência de lucros e divisas, proteção dos direitos de propriedade privada e liberalização da regulamentação sobre fusões e aquisições entre empresas (Andreff, 2000).

Há também outro conjunto de ações e normas instituídas pelo Estado, de modo desigual no âmbito das economias nacionais e regionais, que, progressivamente, vem ganhando força no modo como tem influenciado na dinâmica de funcionamento do mercado internacional de tabaco, especialmente por representar constrangimentos e obstáculos ao processo de reprodução e acumulação do capital internacional tabaqueiro e cigarreiro. Entre elas, destacamos ações como as campanhas governamentais de controle ao tabagismo, de redução do uso dos insumos químicos e do emprego do trabalho infantil; a taxação fiscal no consumo do tabaco e do cigarro; a criação de barreiras de entrada; a definição de cotas de importação e de exportação; a criação e manutenção de subsídios agrícolas à produção do tabaco, dentre outras.

Tais ações normativas têm influenciado decisivamente as decisões das corporações multinacionais quanto à definição ou não de investimentos em um dado lugar e região, quanto à direção e à intensidade dos fluxos de comercialização de tabaco e de cigarros, de capitais e dos demais ativos materiais e imateriais demandados e produzidos pelos ramos do cigarro e do tabaco.

As corporações multinacionais cigarreiras

O mercado mundial de cigarros se caracteriza por um diminuto número de grandes corporações multinacionais que atuam de modo hegemônico no conjunto das etapas de produção, comercialização e distribuição de cigarros industrializados, evidenciando assim uma situação de forte concentração de capital. A Figura 8 permite observar a participação dessas corporações multinacionais de cigarros, em 2007, no mercado mundial, bem como a expressiva lucratividade que as mesmas obtiveram em 2006.

|

Figura 8. Corporações multinacionais de cigarros -

Participação no mercado mundial em 2007 e lucratividade obtida em 2006. |

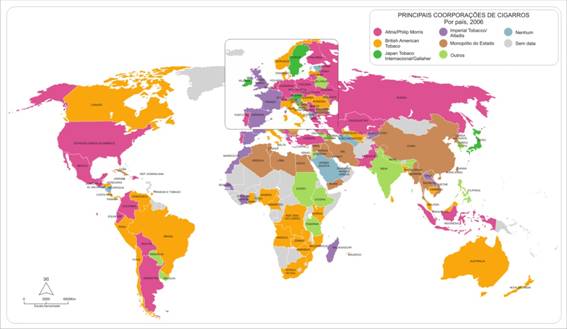

Em 2007, a empresa estatal chinesa de tabaco CNTC (Companhia Nacional de Tabaco da China) detinha 32% do mercado mundial de cigarros, ainda que praticamente toda essa participação estivesse vinculada ao mercado interno chinês. Todavia, são as grandes corporações multinacionais como a Philip Morris International, a British American Tobacco, a Japan Tobacco International e a Imperial Tobacco Group que ditam a dinâmica de funcionamento do mercado, respondendo por 52% da produção mundial de cigarros e controlando amplamente as redes de distribuição e de venda dos cigarros no âmbito mundial. Entre essas multinacionais, destacam-se a Philip Morris International e a British American Tobacco (BAT), dois dos maiores grupos privados do mundo, que tradicionalmente atuam no setor, e que desde os anos 1980 vêm intensificando suas ações no mercado mundial de cigarros e expandindo suas atividades em diversos mercados regionais.

A Philip Morris International apresenta-se como a maior companhia multinacional de cigarros, em termos de produção, vendas e faturamento. Atualmente, a companhia multinacional está presente em 54 países, em todas as regiões do mundo, produzindo suas principais marcas de cigarro através de suas subsidiárias, de empresas associadas e de empresas por ela licenciadas, o que lhe possibilita controlar aproximadamente 18,7% do mercado mundial de cigarros[7].

Já a BAT, segunda maior empresa mundial na produção e comercialização de cigarros, controla aproximadamente 17,1% do mercado mundial de cigarros, através das suas empresas subsidiárias localizadas em 65 países. Igualmente tem ampliado sua capacidade de produção através da realização de investimentos externos diretos na aquisição e na modernização de fábricas de cigarros em diversos países como México, Camboja, Líbano, Rússia, Turquia e Uzbequistão[8].

A Figura 9 ilustra bem a espacialização das operações das principais corporações multinacionais cigarreiras no mercado mundial, destacando, em cada país, a corporação que domina a maior parte do mercado interno.

|

Figura 9.

Principais corporações multinacionais de cigarros: áreas de operação em 2006. |

A recorrente ampliação das margens de lucro das corporações multinacionais de cigarro guarda íntima relação com a intensificação do processo de concentração de capital no mercado mundial tabaqueiro, mas também é resultado das ações estratégicas postas em prática pelas corporações nesse contexto de globalização da economia, no sentido de ampliarem e consolidarem suas posições nesse mercado oligopolizado.

Ao mesmo tempo em que as ações das corporações multinacionais cigarreiras se vinculam estreitamente com a dinâmica do mercado consumidor de cigarros, através de seus nichos sociais, culturais, de gênero, e das especificidades regionais, também dependem diretamente da oferta de tabaco no mercado mundial. Tal oferta é controlada oligopsonicamente, por um pequeno grupo de dealers, ou seja, grandes corporações processadoras e distribuidoras de diferentes variedades de tabaco e blends demandados na fabricação industrial dos cigarros.

As corporações multinacionais processadoras e

distribuidoras de tabaco

Como no mercado de cigarros, o desenvolvimento do mercado mundial de tabaco em folha também se caracteriza por um intenso processo de centralização e concentração de capital.

A expansão das atividades de produção, de processamento e de distribuição de tabaco no mercado mundial, através da instalação de novas plantas industriais, do aumento da capacidade de processamento, bem como da integração operacional das suas distintas unidades, tem levado as multinacionais tabaqueiras a demandarem crescentes soma de recursos para o seu financiamento. Simultaneamente, os maiores bancos mundiais vêem no ramo tabaqueiro interessantes oportunidades de obterem uma boa remuneração do seu capital. Assim, essa sinergia entre capital financeiro e capital industrial se reforça no próprio processo de expansão do mercado mundial do tabaco e, simbolicamente, se consolida quando observamos que em quase todos os conselhos administrativos das empresas multinacionais tabaqueiras há a presença de representantes de instituições financeiras, fundos de pensão, entre outros.

O mercado mundial de tabaco em folha apresenta um pequeno número de corporações multinacionais fornecedoras de tabaco que controlam a produção e o fornecimento dessa matéria-prima para as indústrias de cigarro.

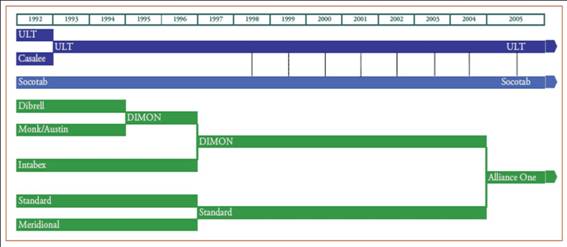

No começo da década de 1990, eram oito as empresas multinacionais que dominavam esse mercado através de suas usinas processadoras de tabaco, localizadas em vários países produtores, e das suas redes de comercialização (Figura 10).

|

Figura 10. Concentração de capital na indústria

tabaqueira: 1992 a 2005. |

Já em 1997 esse número diminuiu para quatro, reforçando o poder das chamadas Big Three, como eram conhecidas as três grandes empresas multinacionais norte-americanas que oligopsonicamente controlavam as atividades de compra, processamento industrial e comercialização da maior parte do tabaco em folha cultivado e utilizado na produção mundial de cigarros. Assim, tínhamos naquele ano a produção e comercialização das variedades Virginia e Burley sob o domínio das multinacionais, Universal Leaf Tobacco, Standard Comercial Corporation e Dimon Incorporated, bem como a importante participação da empresa turco-americana Socotab Leaf Tobacco - especializada na comercialização de tabaco do tipo oriental (Hammond, 1998)[9].

Em 2005, ocorreu uma concentração ainda maior de capital e, basicamente, dois grandes grupos passaram a controlar o mercado internacional de tabaco em folha. Um primeiro grupo havia surgido em 1998, quando do anúncio da associação e integração das atividades desenvolvidas pela Universal Leaf Tobacco e pela Socotab Leaf Tobacco, sob o controle da primeira. Já o segundo, foi constituído em 2005 por ocasião da fusão das empresas norte-americanas Dimon Incorporated e Standard Commercial Corporation, que concentraram capitais e integraram suas atividades, originando uma nova corporação, a Aliance One International.

Embora outras empresas multinacionais também atuem no processamento e na comercialização do tabaco, são esses dois grandes grupos multinacionais quem dominam hegemonicamente essas atividades no mercado mundial de tabaco em folha. Em 2003, enquanto a Universal Leaf possuía 54% do mercado, a Dimon e a Standard juntas respondiam por aproximadamente 35% da comercialização mundial de tabaco em folha (Standard Commercial Corporation, 2003).

A Figura 11 ilustra bem esse domínio da Universal Leaf Tobacco e da Aliance One International ao mostrar as atuais áreas de operações dessas duas corporações no espaço mundial, sobretudo evidenciando sua presença nas principais regiões de produção de tabaco de variedades como a Virginia, a Burley e a Oriental, onde suas subsidiárias adquirem o tabaco de pequenos, médios e grandes produtores rurais.

|

Figura 11. Principais corporações multinacionais

processadoras de tabaco: áreas de operação em 2009. |

![Figura 12[1]](sn-338_archivos/image011.jpg)

A acirrada competição que existe entre esses dois grupos multinacionais se dá tanto em relação ao preço praticado na comercialização do tabaco processado, quanto através da maior habilidade e capacidade das empresas em valorizar e melhor atender às demandas e especificações dos seus clientes as empresas cigarreiras referentes ao produto final que desejam. Isso impõe a necessidade de planejar e monitorar constantemente os resultados obtidos em cada etapa produtiva cultivo, compra, preparação dos blends, processamento e distribuição e gerenciá-los de maneira integrada.

Nesse aspecto, a condição econômica, a estrutura produtiva e a capacidade técnica e logística desses grandes grupos multinacionais possibilitam que eles participem de modo privilegiado e de forma hegemônica no mercado mundial de tabaco em folha.

De modo geral, a expansão das corporações multinacionais de tabaco no mercado mundial tem ocorrido especialmente naqueles lugares e nas regiões onde há uma oferta de tabaco de qualidade e a baixo custo, e/ou onde haja mercados consumidores de cigarros a serem explorados ou já estejam em exploração pelas corporações de cigarro.

Do ponto de vista das corporações multinacionais de tabaco, essa estratégia é o passo inicial de um movimento posterior que envolve, quase sempre, a aquisição parcial ou total dessas empresas, locais e regionais, ou a privatização daquelas que são estatais, como meio de ampliar sua participação no mercado mundial de tabaco e de melhor organizar espacialmente o conjunto de suas operações industriais e comerciais nesse setor.

Nesse ambiente de mercado crescentemente aberto e controlado pelo oligopólio das multinacionais processadoras de tabaco, as empresas locais e regionais muitas vezes encontram dificuldades para promover novos investimentos na ampliação da produção, da produtividade e da qualidade de seus produtos. Assim, a despeito da perda da autonomia dessas empresas, a cooperação com as multinacionais, e até mesmo a opção pela venda parcial ou total de seus ativos, acaba representando a possibilidade de poderem modernizar suas linhas de produção, suas redes de distribuição, seus sistemas de informação e de gestão. Além disso, podem também usufruir de melhores condições para a capacitação e atualização de seus empregados e, mediante a transferência de conhecimento e tecnologia por parte das multinacionais, podem diminuir as perdas e os resíduos no processamento do tabaco e alcançar graus maiores de homogeneidade na preparação dos tabacos, de acordo com os blends demandados pelas corporações de cigarros (Van Lient, 2002 e Boeira, 2002).

Os condicionantes e as características existentes na dinâmica do mercado mundial de cigarro igualmente afetam de modo muito direto, o funcionamento do mercado mundial de tabaco, influenciando e orientando as ações das companhias processadoras de tabaco. As mudanças na configuração espacial do mercado mundial de cigarros ascensão de novas áreas geográficas de consumo e redução do consumo em regiões tabagistas tradicionais , o aumento pela preferência do consumo de cigarros elaborados com tabacos do tipo flavour e o desenvolvimento de uma maior produtividade e de uma maior diversificação nos tipos de cigarros atualmente oferecidos pela indústria cigarreira influenciam as estratégias de ação das companhias processadoras de tabaco.

Assim, a presença combinada dessas variáveis acaba sendo decisiva, tanto em relação à manutenção, à ampliação, à reestruturação e à modernização das suas usinas de processamento, dos seus centros de pesquisa e desenvolvimento, dos seus pontos de venda e de distribuição de tabaco, quanto na redução ou até mesmo no fechamento de algumas dessas instalações, ou ainda, na definição de novos locais onde serão priorizados investimentos futuros, e a intensidade e o volume dos recursos a serem utilizados.

Nessa perspectiva, as maiores companhias multinacionais de processamento de tabaco têm orientado suas estratégias de ação e direcionado boa parte dos seus investimentos para os principais países produtores de tabaco utilizados na produção dos blends atualmente demandados pelo mercado mundial[10]. Nos últimos anos, têm aumentado progressivamente os investimentos dessas grandes empresas mundiais na ampliação da produção do tabaco e da capacidade de processamento industrial e de comercialização de tabaco nesses países. Assim, usinas processadoras de tabaco têm sido instaladas, ampliadas e modernizadas, buscando incrementar a produção e o processamento de tabaco nas suas distintas variedades. Quanto ao tabaco Virginia, os principais investimentos têm sido realizados em países produtores e exportadores como a China, o Brasil, a Índia e o Zimbábue. Na agroindustrialização do tabaco da variedade Burley, os investimentos direcionaram-se principalmente para o Brasil, para o Malaui e para a Argentina; já em relação ao tabaco da variedade Oriental, os países que mais têm atraído o capital multinacional tabaqueiro além da Turquia, têm sido a Grécia, a Bulgária e a Macedônia.

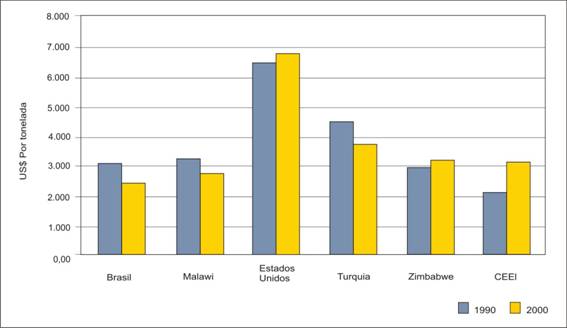

Além disso, a produção e o processamento de cada uma dessas variedades de tabaco, em cada um dos distintos lugares e regiões de produção, apresentam custos distintos que afetam o preço final de sua comercialização e exportação. Custos esses decorrentes da carga tributária existente, das condições de financiamento disponíveis para a produção, do modo de produção e nível de produtividade da lavoura e do processamento industrial, e, principalmente, das relações sociais de produção e da remuneração do trabalho empregado na lavoura de tabaco e no seu processamento industrial, visto que o cultivo e a colheita do tabaco, principalmente nos países periféricos e semiperiféricos, são realizados através do uso intensivo do trabalho manual. A Figura 12 ilustra bem essa diferença de preço do tabaco produzido e exportado pelos principais países exportadores.

|

Figura 12. Preço do tabaco exportado em países

selecionados: 1990 e 2000. |

Observa-se que, tanto em 1990 quanto em 2000, os preços praticados pelo Brasil, pelo Malaui e pelo Zimbábue correspondem, aproximadamente, à metade do preço do tabaco obtido nos Estados Unidos. Além disso, entre 1990 e 2000 tem ocorrido uma redução no preço do tabaco exportado pelo Brasil, pelo Malaui e pela Turquia, principais países produtores e exportadores, respectivamente, de tabaco Virginia, Burley e Oriental.

Esse comportamento diferenciado do preço do tabaco exportado desde os diferentes países é muito valorizado pelas empresas multinacionais processadoras em suas estratégias de ação, incidindo diretamente nas suas decisões locacionais e de novos investimentos. Além disso, na medida em que essas grandes corporações atuam na escala mundial, a possibilidade de poderem regular e combinar a produção de tabaco de suas subsidiárias, de acordo com essa dinâmica diferenciada de preços, lhes permite obter importantes vantagens comparativas que acabam reforçando suas posições hegemônicas no mercado mundial de tabaco em folha.

Assim, a despeito das principais corporações multinacionais de tabaco disporem de altas somas de capital, de um renovado conteúdo tecnológico e de uma ampla estrutura logística, que lhes possibilitam ampla mobilidade espacial, podendo desenvolver suas operações em qualquer lugar do planeta, o desempenho de suas atividades no mercado de tabaco em folha depende, também, e de modo muito evidente, de atributos locais e regionais indispensáveis à produção agrícola, ao processamento industrial e à exportação do tabaco, como são, por exemplo, as condições ambientais relacionadas à produção, e o custo de produção e de exportação do tabaco.

A presença dessas empresas nesses diferentes lugares e regiões produtoras de tabaco constitui-se então em condição estratégica para conquistar ou mesmo manter uma posição de liderança nesse competitivo mercado. Nesse aspecto, as empresas procuram obter as variedades de tabaco de que necessitam através da constituição de redes de comercialização entre as suas próprias subsidiárias, ou ainda em cooperação com outras empresas que já estejam presentes nesses lugares. Assim, todas as grandes companhias multinacionais processadoras de tabaco procuram estar presentes, direta ou indiretamente, nessas diferentes áreas produtoras de tabaco, a fim de obter a diversidade e a quantidade de tabaco em folha necessária à produção dos blends demandados pelos seus clientes internacionais.

Os condicionantes e os reflexos da globalização econômica, o aumento na capacidade de produção e na produtividade das indústrias cigarreiras e a diversidade de seus produtos finais têm igualmente levado as corporações de tabaco a realizarem, nesses países produtores de tabaco, crescentes investimentos. A intenção é a de aperfeiçoarem e racionalizarem o processamento de tabaco e de ampliarem sua produtividade, de modo a poder atender de maneira competitiva às demandas de quantidade e de qualidade dos vários blends de tabaco ditadas pela indústria cigarreira.

Desde o final da década de 1980, as corporações multinacionais de tabaco têm intensificado a racionalização da sua produção através do redirecionamento ou da redistribuição, entre as suas divisões e subsidiárias, de atividades complementares ao processamento e à comercialização de tabaco, como a pesquisa e o desenvolvimento tecnológico, a distribuição e a exportação de tabaco. Muitas das empresas têm também procurado racionalizar e reorganizar suas atividades valorizando o uso do sistema just-in-time e promovendo distintos modos de terceirização e/ou de cooperação, repassando para outras empresas algumas atividades como a compra de tabaco de variedades específicas, o desenvolvimento tecnológico de novas sementes e de processos agroindustriais, a certificação dos processos e produtos. Em outros casos, as corporações de tabaco têm repassado para outras empresas especializadas as atividades relacionadas à logística de distribuição dos insumos e do tabaco beneficiado, à manutenção de veículos, de maquinário e de equipamentos e à contratação e qualificação da mão-de-obra temporária que atua no processamento industrial (Van Liemt, 2002).

A racionalização e o aumento da produtividade nas companhias de processamento de tabaco igualmente têm sido perseguidos através da promoção de constantes inovações tecnológicas tanto no âmbito do cultivo e da cura do tabaco sementes, insumos biológicos e químicos, técnicas de plantio e de conservação do solo, modernização das estufas de cura quanto em seu processamento industrial, através da modernização e da ampliação de sua capacidade de produção e de estocagem de tabaco beneficiado. Nessas ações, tem-se o emprego crescente da informatização e da automatização dos processos gerenciais e produtivos no âmbito das usinas de beneficiamento e demais instalações industriais, o que via de regra tem promovido a diminuição do número de trabalhadores empregados.

O acesso e a condição de uso pelas grandes companhias de processamento e de distribuição de tabaco das novas tecnologias de informação, das redes, muitas vezes privativas, de telecomunicação e dos modernos meios de transportes têm lhes possibilitado obter crescentes vantagens comparativas. Entre elas, destacam-se uma maior flexibilização na organização do processo produtivo, uma melhor integração entre as distintas atividades e as diferentes unidades da empresa, uma articulação mais eficiente com os fornecedores, parceiros, interlocutores e clientes, em distintas escalas geográficas, o que lhes possibilita melhores condições de controlar a expansão de seus ativos, e de reforçar suas operações e seus negócios na escala mundial.

O emprego dessas inovações tecnológicas também tem possibilitado às corporações de tabaco ampliar o seu processo de acumulação de capital, na medida em que conseguem melhor articular os ganhos decorrentes do emprego de distintas, porém combinadas, formas de relações sociais de produção adotadas nos diferentes estágios produtivos do processamento do tabaco e nos diferentes lugares e regiões geográficas de produção. Assim, as corporações multinacionais de tabaco, estrategicamente, combinam a extração do sobretrabalho dos agricultores familiares no Sul do Brasil, na Turquia, na Itália, dos camponeses africanos no Malaui, dos trabalhadores rurais na Indonésia e nas Filipinas, por exemplo, com a extração da mais-valia dos trabalhadores rurais nas fazendas mecanizadas do Zimbábue e dos Estados Unidos, e dos trabalhadores urbanos efetivos e temporários nas diversas usinas de processamento de tabaco, localizadas em cidades nos diferentes países em que essas corporações atuam. Esses ganhos costumam ser ampliados na medida em que essas empresas, valendo-se das diferentes políticas fiscais, cambiais e de juros existentes em cada um dos países, e contando com a integração técnica e financeira dos mercados regionais, realizam recorrentes e sucessivas remessas e transferências de recursos e aplicações de capitais, entre as empresas subsidiárias, ou entre elas e as instituições financeiras parceiras, de modo a alcançar maiores níveis de remuneração do capital (Hammond, 1998).

Considerações Finais

No contexto de globalização econômica, de liberalização do comércio e de integração dos mercados regionais, a expansão do mercado mundial de tabaco em folha e de cigarro, sob a hegemonia do capital monopolista internacional, tem sido acompanhada por um processo de concentração de capital e por mudanças operacionais no desenvolvimento e na organização espacial das corporações multinacionais de tabaco.

Nas duas últimas décadas, as estratégias de ação e as decisões locacionais dessas corporações multinacionais em relação à expansão da produção e ao direcionamento espacial dos investimentos de capitais têm se alterado, de modo a responder a atual dinâmica de desenvolvimento do setor orientada pela intensa concorrência oligopolista pelos mercados consolidados e pelos mercados emergentes de tabaco e de cigarro.

De modo geral, o mercado mundial do tabaco tem mantido os níveis de oferta e de demanda relativamente estáveis, uma vez que ao mesmo tempo em que ocorre uma gradativa redução na produção e no consumo em grande parte dos países centrais, assistimos a um progressivo aumento na participação dos países periféricos e semiperiféricos tanto na produção de tabaco e de cigarros, quanto em seu consumo.

Vimos no período que a dinâmica de expansão do mercado de tabaco bem como dos negócios das multinacionais processadoras e distribuidoras de tabaco e fabricantes de cigarro tem sido fortemente influenciada por um diverso conjunto de variáveis conjunturais engendradas em distintas escalas geográficas, envolvendo, por exemplo: a diminuição, nos Estados Unidos e em países europeus, da produção dos principais tabacos para cigarro, pelo crescente aumento do custo de produção e campanhas antitabagistas; a necessidade de ampliar a produção desses tipos de tabaco para atender à demanda mundial e aos novos mercados, como os dos países do Leste Europeu e da China e Sudeste Asiático; e a atratividade das políticas cambiais, fiscais, financeiras e industriais adotadas por países periféricos e semiperiféricos.

O mercado mundial de tabaco, diante do avanço e da modernização dos meios de transporte e de comunicação bem como da crescente integração do mercado financeiro, tem se caracterizado pela existência de graus maiores de mobilidade espacial por parte dos grandes grupos multinacionais. Todavia, há nesse movimento de capitais uma permanente valorização das vantagens locacionais e regionais diferenciadas quanto à qualidade, à quantidade e ao custo da produção do fumo, à capacidade instalada de processamento, ao custo da mão de obra rural e urbana, à infra-estrutura e à logística disponíveis, e ao conteúdo normativo existente em cada lugar.

Notas